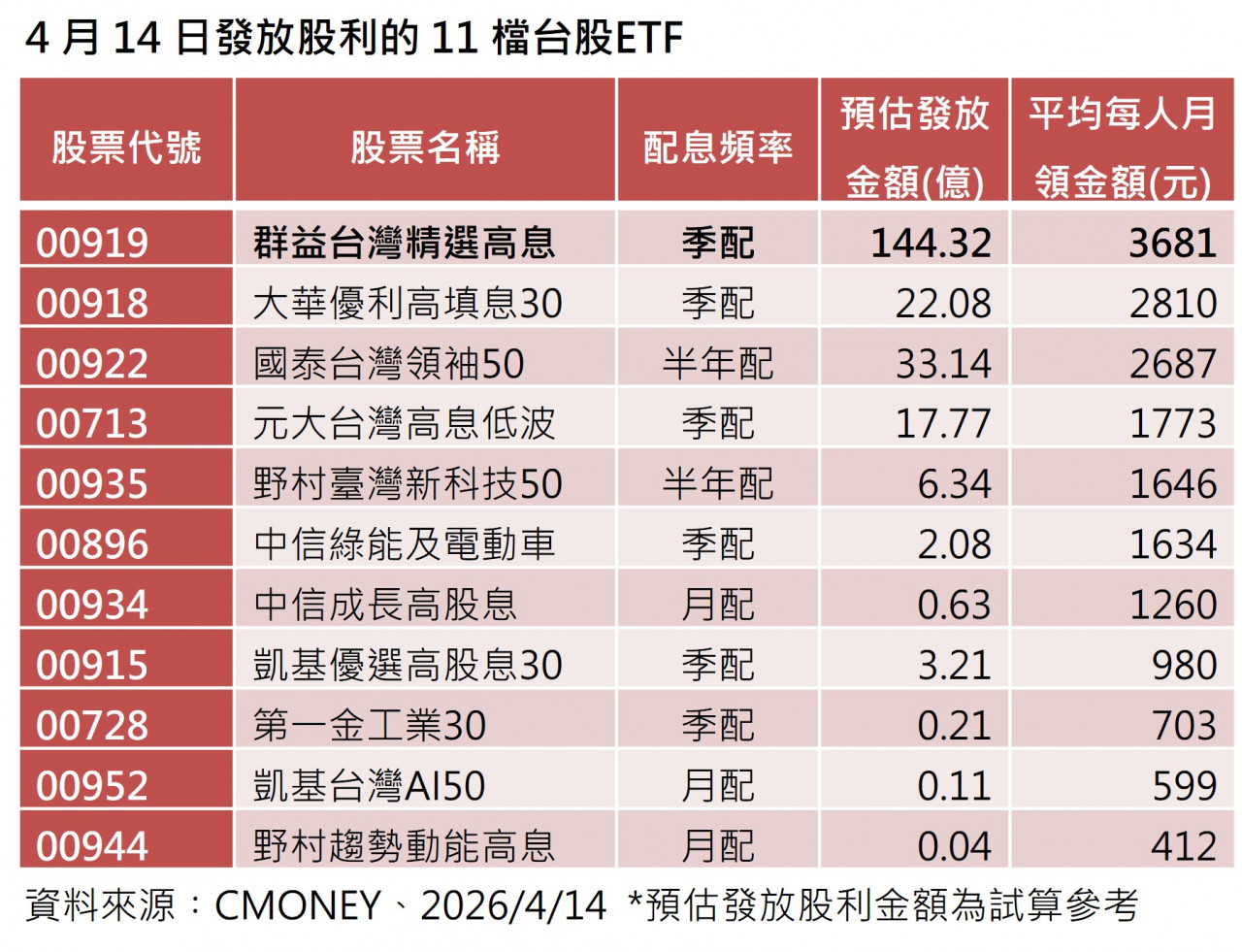

周二(4/14)迎來台股ETF股利發放高峰,共有逾241萬名受益人一早入帳「被錢香醒」。包括群益台灣精選高息(00919)、元大台灣高息低波(00713)、野村臺灣新科技50(00935)、中信綠能及電動車(00896)、中信成長高股息(00934)、第一金工業30(00728)、凱基台灣AI50(00952)等11檔台股ETF同步發放現金股利,總金額高達230億元。

其中,00919預估發放金額達144.32億元,分配給超過130萬名受益人,平均下來,相當於幫投資人每月有感加薪約3,681元,年化配息率逼近13%。

高配息吸金效應,投資人最在意「現金流」

ETF理財達人指出,高股息ETF若能維持亮眼的配息金額與年化殖利率,往往更容易吸引資金流入。

對多數投資人而言,布局高股息ETF的核心目的在於「打造穩定現金流」,因此「配息金額是否穩定」、「年化配息率是否具競爭力」,都是重要觀察指標。一般來說,年化配息率越高,全年領到的股利金額也就越多。

以採季配息的00919為例,每年3、6、9、12月除息,成立來最低配息金額為0.54元,最高為0.78元,已連續12季維持年化配息率10%以上,穩定的配息政策,使其成為不少存股族偏好的標的之一。

法人也指出,高股息ETF除了提供現金流外,在市場震盪時,通常具備相對抗波動的特性,能為投資組合增加防禦力。

特別是現在大盤在高檔震盪下,不少投資人對進場時機抱持觀望,但高股息ETF具有波動相對較低、收益來源穩定的優點,又有潛在的價差空間可期,除了適合長期投資外,可說是進可攻、退可守的投資工具。

退休金all in高股息ETF,0056 vs 00919選誰?

近期就有熟齡族在網路上提問:「我現在55歲,退休金400萬全放00919好嗎?」

若以00919今天(4/15)的收盤價22.97元估算,400萬元約可買進174.14張;其最新單季配息為0.78元,換算平均每月可領約45,276元股息,對一般退休族來說,老後生活可以過得挺滋潤。

而年化配息率同樣超過10%的元大高股息(0056),規模僅次於元大台灣50(0050),也是高股息ETF中的領頭羊,就有網友認為,如果要「all in」一檔,還是0056最妥當,「畢竟它成立比較久,經歷過很多大風大浪都撐下來了!」

不過0056股價已突破40元大關,以4/15收盤價40.25元計算,同樣的資金只能買到約99.379張0056,平均月領息33,126元。

400萬「歐印」,0056與00919誰出線?

| ETF代號 | 配息月份 | 4/15收盤價格 | 近一季現金股利(元) | 可買張數 | 平均每月配息(元) |

|---|---|---|---|---|---|

| 0056 | 1、4、7、10月 | 40.25 | 1 | 99張 | 33,126 |

| 00919 | 3、6、9、12月 | 22.97 | 0.78 | 174張 | 45,276 |

月領1萬元,0056、00878、00919各要買幾張?

另外,也有網友建議,可利用0056、00878、00919配息錯開的特性,分散配置這三檔,正好每個月都能領配息。

以最近一季配息來看:0056配息為1元、00878為0.42元、00919則配發0.78元。這3檔ETF想個別月領1萬元的話,成本如下:

| ETF代號 | 配息月份 | 4/15收盤價格 | 近一季現金股利(元) | 所需張數 | 總成本(元) |

|---|---|---|---|---|---|

| 0056 | 1、4、7、10月 | 40.25 | 1 | 30張 | 1,207,500 |

| 00878 | 2、5、8、11月 | 23.39 | 0.42 | 71.429張 | 1,670,714 |

| 00919 | 3、6、9、12月 | 22.97 | 0.78 | 38.462張 | 883,462 |

「除息後」股利再投入,逢低加碼降成本

00919基金經理人謝明志則表示,ETF除息後價格會出現下修,此時若將領到的股利再投入,有機會以較低價格加碼,進一步降低整體持股成本。不管是想賺價差還是領高息的投資人,都是值得考慮的時間點。

專家也建議,以國人平均壽命80歲來說,55歲就退休,等於還有25年以上的退休生活要過,仍須考量ETF配息不是保證收入,當景氣反轉時,配息可能下滑。

另外進入高齡後,醫療與照護費用會增加,恐怕會增加一筆支出。而通膨也是一個考量重點,以央行的通膨目標2%為基準,20年後4.5萬元的購買力約僅 30,300元;如果是貼近長期生活體感的3%,則購買力甚至不到2.5萬元。

.jpg)