一般來說,退休有幾種收入的可能:其一是勞退和勞保;其二是企業退休金,這不是人人都有的;其三是自己累積的退休金。如果所有管道的退休金可達到退休前的月收入,就達成了所得替代百分之百的目標。

為達成目標,提早規劃是必要的。此外,勞保和勞退並不見得是看得到拿得到。主因是勞保年金受到台灣人口結構和利率的變化影響,已呈現入不敷出的情況。未來有可能勞保不保。

對策1:提早找出退休規劃的對策,先從個人財務管理思考起

理財重要?投資重要?

財如何理?先要有財?要理才有財?

投資還是投機?

有了錢做什麼?沒有錢有差嗎?

人生到底追求什麼?

投資前,先學會理財本質,這是最基本的。

不會理財,沒第一桶金如何投資?

觀念決定一生的成敗。理財和投資是一連串的觀念和方法。思考是一件很重要的事。

理財重要?還是投資重要?理財是投資的前端,理財好才有能力投資,正所謂先理出第一桶金。

巴菲特雪球理論裡的雪球,也就是投資的本金很重要。理財和投資在於理現金流量表和資產負債表的管理。

現金流量表是創造資產負債表的前端。一個人有兩種收入的觀念要先確立。薪水收入是創造理財收入的前端。

有穩定的工作後,薪水收入分配在各種支出上,其中理財支出必不可少,理財支出可創造未來的理財收入,是一種把當下的支出轉化成未來收入的可能。

理財支出加上收入減去支出的剩餘,這兩筆錢放在各種投資名目下,經年累月就能產生源源不絕的理財收入。例如,固定收益性質的債券利息收入和股票股息收入及房租收入,這種固定收益的收入,可以再滾入各類資產的投資,形成活水源泉般的財務規劃循環,使財富堡壘愈來愈穩固。

我看很多有錢人的致富路徑都是很一致地運用這種方式。但窮人不懂或是沒機會,理不出第一桶金。

有錢人另一個致富秘訣是房地產和股票的交叉運用。

(1).jpg)

他們左手囤房右手囤股。當股市時機好的時候,拿房產去銀行質押借來大筆的低利息資金投入股市,待股市大賺一票後出場,拿賺的錢去還貸款,同時買更多的土地和房產,如此一直循環下去,使得手中的股票和房產愈來愈多。

標準的例子就是保險公司,眼下的保險公司那一個不是大地主兼買了一堆股票。繳保費的人,拿錢給保險公司投資,結果讓保險公司成了最大的房東和股東,保戶只領一點點的利息。這就是財富的差別。

例如,二○二一年初新光人壽以92.88 億重金標下南京東路上的中華開發大樓準備自用後,啟動危老重建。中華開發大樓土地面積755.65 坪,換算每坪素地價格高達1229 萬,如果不是看在日後危老重建的容積獎勵,新壽是不可能用這個天價搶標。

新壽將全面啟動集團下物業大樓的都更,包括新光集團的起家厝新光南東大樓、新光產物大樓、新光纖維大樓都在規劃之列。這些建物都更啟動後就會把人員搬到中華開發大樓上班,等集團內大樓逐一都更完畢,最後再啟動中華開發大樓的危老重建。

新光集團不知道是風水因素還是什麼原因特別鍾愛南京東路,標下中華開發大樓後,南京東路從一段到五段都有新壽的地盤,包括新光纖維大樓、新光南東大樓、新光南京科技大樓、台北金融大樓、前瞻金融大樓,合計六棟大樓位於南京東路上。

新壽撥打的如意算盤就是著眼於都更和危老重建後所將帶來的龐大的開發利益,但相對爆量的飯店和商辦危老都更的日後龐大樓地板面積供給量是不是有相對的需求可以消化,這也是得持續觀察商辦市場的重大變數。

對策2:退休金怎麼規劃?先學會理財的本質

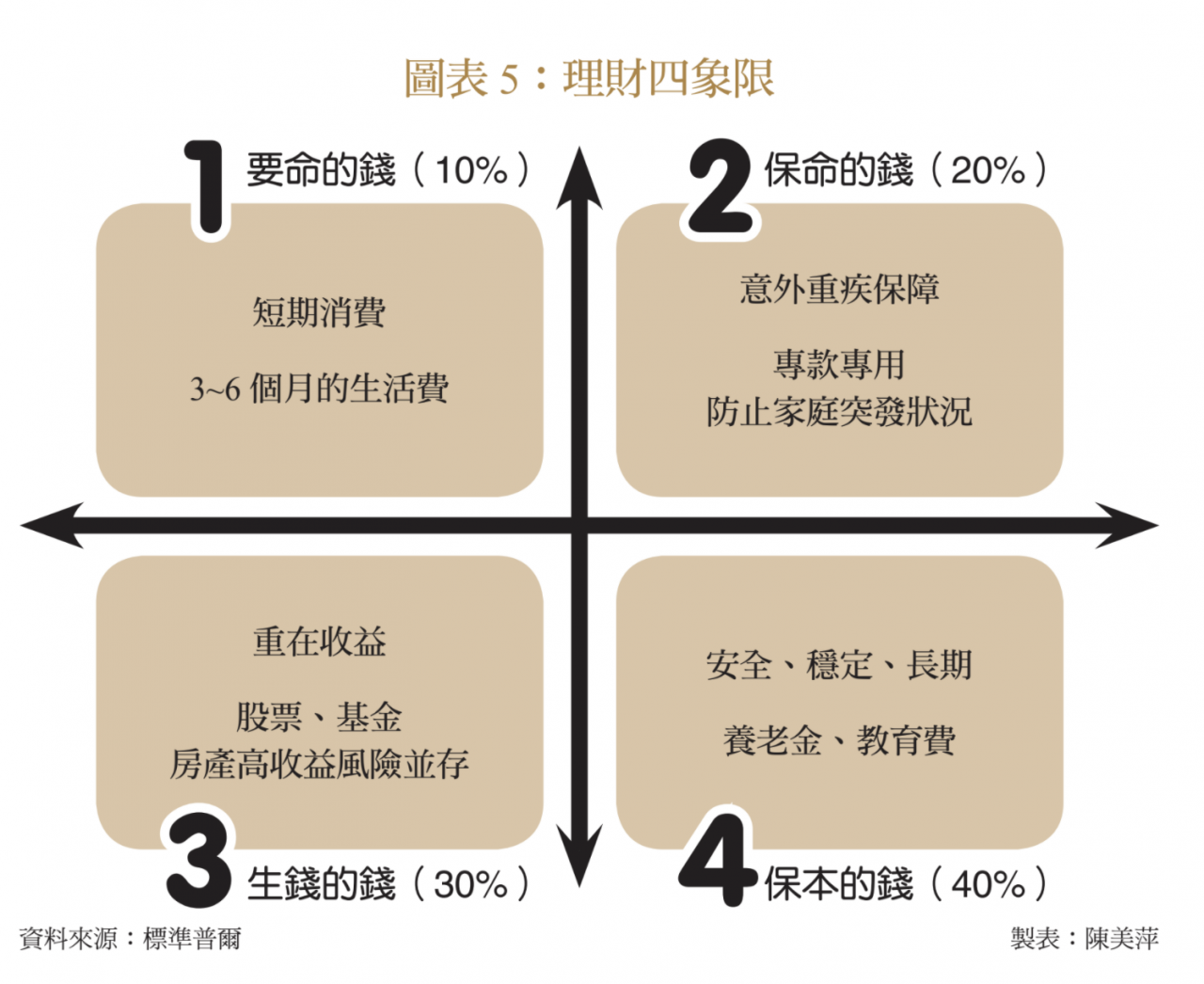

解秘標普家庭理財四宮格

巴菲特說過投資就像滾雪球,需要三個要素。

首先,一開始的雪球本身最好要夠大,接著要有一個長長的下坡道,最後,坡道的雪要夠溼。這三要素講白話就是本金、時間和利率三個理財要素。本金就是夠大的雪球,長長的坡道就是足夠的時間,夠溼的雪就夠高的複利。運用這三要素再搭配標準普爾的四家理財四宮格就可以累積到一定的財富,過個好的退休生活。

標準普爾是全球三大信用評等公司之一,它綜合和研究了家庭財富穩固的許多個案例後,得出了一個四宮格的家庭資產配置方式的結論。這四宮格主要的意義在於資產配置,也就是家庭或個人財富的比例分配。

四個象限,分別是要命的錢、保命的錢、保財的錢和生錢的錢。比例是要命的錢占10%,保命的錢占比20%,保本的錢占比40%,生錢的錢占比30%。其中最重要的財富分配是保本的錢,要占到所有財富的四成;其次是生錢的錢,達到了三成。

所謂要命的錢指的是家庭的日常開銷,即食衣住行等日常開支,這部份的錢是要能隨領隨用的,放在活儲或活存裡,提款機可提到,可以用來支付信用卡費、水電帳單和房租的。

至於保命的錢指的是醫療支出和保險支出這些花費,它不一定是日常必要支出,但卻是為了讓生活能更穩固的開支,例如保險規劃。

平常這筆支出看似無用,但等事情發生時它就能產生一定的補償作用,所以保險不是投資,是風險規劃,是為了一旦發生沒預料到的情況可產生的事後補償機制。有了要命和保命的錢,個人或家庭的生活就能立足在相對穩定的基礎,但談不上豐衣足食和大富大貴。

要能進一步升級生活水平,就要好好規劃保本的錢和生錢的錢這七成的主要財富。首先,生錢的錢指的是投資,一般會透過機會財的工具來做,也就是股票這些風險等級比較高的工具。風險高代表回報也高,所以能錢滾錢,但也要滾對方向,否則最終也是白玩一場。

由於股票不保本不保息,但具備較高的資本增值回報的可能,所以是最常用,也是最好用的生錢工具。至於保本工具就是債券了,投資等級債券具備低風險回定收益性質,所以可以保本保息,相對股票,債券保守穩定,但缺點是收益固定沒有超額報酬的機會。

但是如果搭配三成的股票和四成的債券就能提高財富整體的回報率,同時兼具穩定性。這也是標普家庭資產配置的精神。

對策3:投資的秘訣!時間財和機會財的規劃不可少

標準普爾推出的四宮格是研究了許多的財富穩固家庭的理財之道的結論和建議,但可惜的是缺乏實際的作法和策略。然而可貴的是,它提供了一個很好的概念和藍圖。一般家庭和個人如果能依循這個藍圖和概念,再佐以實際的策略和可行的方法,就能循序漸進規劃出好的財富堡壘和退休人生。

重點在財富占比四成的保本的錢和占比三成生錢的錢的實際作法。我多年理財和投資的經驗是自創的時間財VS機會財規劃,和一套股票和債券的標的物選擇與進出場時機規劃。

所謂保本的錢主要是債券的投資。生錢的錢是股票的投資。股債是資本市場最重要的兩大資金池。兩者具備平衡的作用,像是翹翹板的性質。股價屬於風險性資產,債券是非風險性資產,兩者在風險屬性上正好相對。

所以當股市風險上升時,市場資金會撤出流往債市避險;但當風險下降時,資金又會從債市撤出流向股市,這種資產風險特性造成了股債價格的上漲下跌不同步的翹翹板現象。

但長期而言,如果把時間拉長到十到二十年,股債會同期地出現價格升高的現象,盡管短中期股債的價格都可能因為各種不同情況下跌或上漲,但長期走勢是同步持續向上。這種情況叫做股債的市場報酬率。

一般而言,美股和美債的市場報酬率是最穩定的。一九八五年來大約每年是6 ∼8%。這種報酬的產生來自幾個方面,包括:股息和債息的收入,資本利得的累積。

宏觀環境下,貨幣是無限量一直產生,但股票和債券畢竟有一定的發行數量的限制。在通膨的推升下,股債自然也會產生一定的逐年報酬率。所以懂得投資的人,一定會把錢放在股票和債券這個有價證券上,而不會放現金被物價侵蝕。

但是,股票和債券的投資屬性不相同,股票著重於資本增值,債券著重於債息收入,也就是買股票看重的是股價的上漲,但債券看重的是保本和利息。所以依此,我創造出時間財和機會財的投資方法,以對照標普家庭四宮格給大家更明確可行的方式。

時間財是以時間創造財富,機會財著重於時機上,進出場時機很重要,時間財完全沒有進出場時機的問題。

進出場時機涉及到兩種投資思維,第一是趨勢性投資,其次是波動性投資。進出場時機點適用於趨勢性投資,也就是著重於價格的上漲和下跌的趨勢,採取上漲趨勢中買入,但下跌趨勢賣出,或是下跌趨勢放空的策略。

波動性投資就不管上漲或是下跌,著重波動,用時間運用波動產生的價差,賺取價格波動和時間關係下的平均成本策略。簡單的例子就是基金的定時定額投資的平均成本法。平均成本法也就是時間財的實際應用方式。

時間財和機會財,我創造出策略、條件、本質、機會、風險和應用六個面向,提供完整的思維和方法。

策略上,時間財著重長期投資,機會財著重買低賣高;條件面上,時間財著重資本能力,口袋愈深的人愈適合,但機會財給小資族參與的機會,但需要學會預測和看懂市場的能力;本質面上,時間財是運用時間規避波動風險,但機會財正好是找抓波動賺取高低價差;機會面上,時間財需要時間可以長期致富,但機會財要的是快速致富; 風險面上, 時間財沒有太大風險,但不可以中斷投資,要堅持走完;機會財則有快速財富損失的可能;所以,時間財的應用面上著重停利不需停損,但機會財既停利也要停損。

房地產與股票的時間財和機會財運用方式

請問,全台灣誰的房地產和股票最多?答案無它,就是各家壽險公司。保險公司收進保戶的錢,叫做保費,保險公司是把這些錢放在定存嗎?答案當然是否定的!保險公司收進保費,主要放在國內外的債券、股票和房地產上。

放在債券是保本保息,做為保險公司的一級資本,房地產用來收租兼增值,股票用來收股息兼增值。最終保險公司再把這三項賺的錢付息,也就是保單利息,付給保戶。運用這樣的資產配置和財務管理,保險公司資產愈來愈豐厚。全世界的保險公司是懂得時間財和機會財交叉運用的法人了。

有錢人通常是靠資本利得有錢的,資本利得主要來自於土地、房產和股票,房地產是時間財,股票是機會財,善用這兩種財的工具,就能財上生財,財源廣進。據說國泰人壽創辦人蔡萬春就是到日本東京看到最好的地段,大路邊的三角窗都是開保險公司,才興起創辦國壽的想法。

要致富就要懂得運用不動產和股票的景氣循環生財之道。首先,不動產是時間財,通常都會區或好地段的土地放愈久愈值錢,這也是為什麼台北、台中許多重劃區裡停車場和汽車旅館林立的原因,這兩種特殊用途的土地通常都是有錢人用來養地的。

財團或有錢人買了地,就拿去向銀行抵押借錢來買股票,股票生的股息可用來還銀行借款利息,股票增值的價差還可以用來還借款本金,等於是拿銀行的錢來還銀行的錢。

但是買股票一定賺嗎?答案當然是否定的。所以,買股的時機很重要!切記,大買股票的時機是景氣差到不行,股價跌到不行,所有人都看空、都悲觀的時候,就是拿大錢買好股的機會。這時候因為景氣不好,銀行雨天收傘借錢不易,只有信用良好而且有優質抵押品的人才能借到錢。

什麼是優質抵押品?就是投資等級債券和好地段的不動產。這些優質抵押品都在有錢人手上,景氣不好時,利率一定低,有錢人就拿優質抵押品向銀行借錢,借出來低成本的資金就拿去買好股放著。等到景氣春燕來臨,股票價格回升,有錢人即賺股息和賺價差時,再高高的把股票賣掉,還銀行借款本金,多出來的錢就再去買優質不動產。

就這樣周而復始,有錢人就愈有錢,錢愈滾愈多,社會的財富當然也就愈集中化。不單台灣如此,全球都一樣!

所以,想要有錢,就要懂得有錢人生財的方式,運用時間財和機會財。不過,你也可以不必這麼有錢,有錢不見得快樂。不必定要當有錢人,要當有錢人就要當既有錢、又健康,而且快樂的有錢人,是嗎?

但投資長短財之前,先認識股票的本質。尤其對於躍躍欲試的理財小白而言。在探討股票的本質之前,先來看看二○二○、二○二一年的股市。

(本文摘自《錢要投資 賺到退休 賺到自由健康》,天下雜誌出版,阮慕驊著)

.jpg)