不知道你有沒有過這種感覺,發現自己明明很想解決財務問題,卻無能為力,只能過一天算一天?

財務問題就跟晚上在你房間神出鬼沒的蚊子一樣,讓很多人夜不成眠。你可能為此心浮氣躁,想趕快處理,但下定決心之後,卻又抓不出問題在哪裡,最後還是什麼都沒做,只能眼看時間一分一秒過去。

市面上的債務整合,是一種專業,如果你有債務方面的問題需要處理,這等同於幫你做環境全面消毒,把看得見的蚊蟲一次撲殺。

而從財務報表延伸的理財或理債規劃,則是一種可以自學的專業,就像是從頭開始教你如何整理環境,不再任由蚊蟲滋生,讓你從此一夜好眠。

別人的專業能幫你一時,自己的專業則能幫你一世。

就讓我們來看看,怎麼處理擾人又吸走你辛苦錢的蚊子,同時學會打理好自己的財務環境!

現在的你,可能正為了財務問題,處於身心俱疲的煎熬過程。也許只是單純為了沒辦法存錢而煩惱,也許是為了年少揮霍而懊惱,甚至是被債務壓得喘不過氣來。

無論日子過得多苦,我都希望你可以平心靜氣,花一點時間,利用書裡接下來提供的資訊與方法,幫助你一步步梳理財務問題,把困擾你多年,又沒能靜下來好好思考的數字死結,一一解開。

開始自我檢視之前,請你先問自己:「這些年,我的錢跑到哪裡去了?」

其實大多數人出了社會,工作十年、二十年,都到該成家的年紀了,還不見得有把握撐起一個家。從你現在的年紀回頭一望,經手過的現金遠遠大於戶頭裡的存款,到底發生了什麼事?為什麼賺的錢都不見了?

即使你是有房有車的人生勝利組,也可能暗藏別人看不到的收支失衡。到底你身價是正是負,你有認真算過嗎?

還有一點也值得討論:你手裡一堆理財投資工具,東買西賣,真的有讓你的財務數字增加嗎?

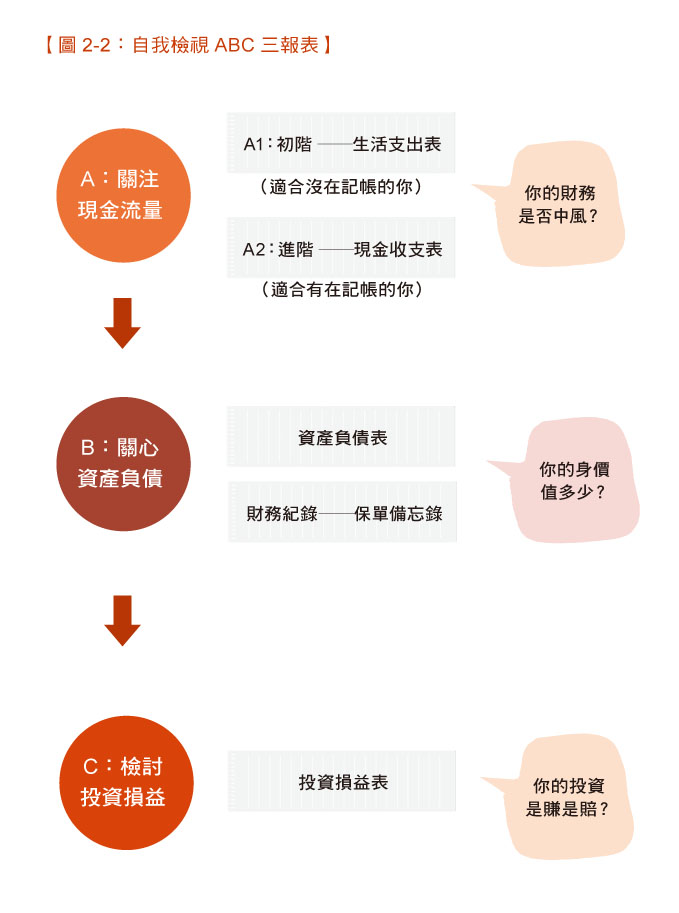

這些你不方便向他人透露討論的財務問題,其實透過以下「自我檢視ABC」三張報表,就能看出端倪;填寫財務報表正是逐步自我檢視的過程與絕佳機會,最好能做到一開始每個月檢視,之後至少每季或每半年一次,讓自己有意識地挑戰進步空間,逐步實踐「開源節流」這抽象但重要的概念。

數學很無聊,但當與金錢有關時,你就該充滿好奇心,開始期待這個從負到0、從0到1的過程。

接下來,我將依序說明「自我檢視ABC」要點,並附上詳盡範例,方便你試著逐步完成這關係你一輩子財富與人生的重要功課。

A:關注現金流量—檢視你的財務是否中風

血路不通,人會中風;長期收支不平衡,也是造成財務中風的主因。所以千萬別小看這第一張表,不但可以看出你的過去,也能預見你的未來。

生活支出表看起來跟記帳有點像,但又有點不一樣。過去你可能認為,記帳又沒辦法讓你變有錢,所以從不在意自己生活支出的實際狀況;也可能你曾經認真想養成記帳習慣,一開始鉅細靡遺、認真記錄數字,卻沒能從數字中看出個所以然。

首先,我們就透過A報表開始自我檢視,無論過去你的理財經驗為何、平時有無記帳,就從今天開始,挽起袖子,一起來整理財務報表中最重要的現金流量吧!

A1:初階—生活支出表(適合沒在記帳的你)

如果你是第一次接觸個人財務報表,對於生活費到底要怎麼填、填多少,肯定感到模糊且困惑。我建議不習慣甚至是討厭記帳的你,可以善用手機記帳APP,或是現在的雲端發票功能,掌握支出流向的基本分類原則,透過幾個月的記錄,就能十分清楚自己的錢到底花到哪裡去。

生活支出表的主要功能,是將平常記的流水帳做系統化歸納,除了從「食」「衣」「住」「行」「育」「樂」這幾個我們熟悉的類別做整理,我還特別加入「債」「稅」「保」這三項每個人生活都逃不掉且重要的項目。

切記,重點在逐步檢視,別為了錢包和報表誤差的幾塊錢而傷透腦筋,才不會讓填表這件事又卡關,成了流水帳,無法持之以恆。

以下針對各大類別,提供捉大放小的方法,希望你第一次填表就上手。

食:

直接依餐廳或賣場、商店分類。例如「A餐廳」「B賣場」。長期下來,除了可以知道每次在哪些場所的平均消費金額,也有利於日後以頻率來調整過度消費的習慣。

衣:

直接依品牌或家庭成員分類。例如「A品牌」「小孩衣服」。透過記錄能夠分析購買頻率和比例,根據我的輔導經驗,有的人在這項目經過調整後,也許每年就能省出一筆足以出國旅遊的預算!

住:

除了房租或房貸之外,房子還有很多固定開銷,例如水電瓦斯管理費,你可能沒注意!也許現在不是你在付,但這都是生活上沒辦法節省的必要費用,絕對要優先列入準備。

行:

如果你搭乘大眾運輸工具,交通費就非常單純,但如果你有汽機車,除了貸款、維修保養和停車費、加油費,甚至偶爾不小心被開罰單,這些都是必要開銷。

育:

除了父母孝親費、子女的教育補習費,別忘了你也應該有計畫地投資自己,自我成長!這筆開銷強烈建議不能整年空白,無論是學習技能或培養興趣,都會為你的人生加分。

樂:

每個人的娛樂項目不盡相同,但這通常是最能省出錢來的部分。無論你有什麼興趣嗜好,包含運動、看書、抽菸、喝酒、喝咖啡、養寵物、美髮美甲、網路購物、出國旅遊等,全都列入這個項目,好好整理。慢慢你會發現,這項目裡的某些支出如果有所取捨,就有機會存下多餘的錢。

債:

這是過去因為某些原因留下的負擔,一樣先列出來,我們接下來會進一步整理它、解決它。房貸及車貸可能被你列入「住」與「行」的類別去了,不過沒什麼影響,只要你知道這筆固定支出的存在即可。

稅:

生活相關稅賦同樣省不了,但可以分月提撥,減少單月一次繳稅的壓力。

保:

除了個人商業保險,社會強制保險也避不掉,一樣乖乖記錄乖乖繳。

以上類別經過你耐心記錄之後,可以更明確且直接分析出需要和想要,除了有助於在財務上做斷捨離之外,也能讓自己培養提撥預算的習慣,避免過度使用信用卡,造成長期收支失衡,不小心陷入債務問題。

再次提醒,別太在意類別怎麼分、金額準不準。重點不是交出一張漂亮的表格,而是你腦海裡對於金錢的意識。我個人的實務經驗是隨著持續記錄,遺漏掉的支出會慢慢一直冒出來,隨著開始正視自己的財務,你會不斷發現原來錢是跑到之前沒注意的地方去了,這可以讓你從對的方向開始調整財務,也會跟著慢慢創造出自己的財務邏輯。

A2:進階—現金收支表(適合有在記帳的你)

如果你原本就對金錢非常有意識,或是想進一步整頓全家人的家庭總開銷,那麼現金收支表是個直接檢視收入和支出是否失衡的具體表格。

無論是個人或家庭,現金要能有結餘,除了努力增加薪資以外的收入,更要清楚支出到底是用在過去、現在,還是未來?

如果只夠用在過去(欠下的債務),那就是確診財務中風了,必須趕緊著手從債務問題開始處理;如果還能支應現在,那就邊理債、邊理財,盡快累積未來的籌碼;如果已經開始規劃未來,那就專注研究如何加速朝目標前進。

現金收支的過去、現在、未來,每個人占比都不同,只要「規劃未來」的占比提高,代表日子就能愈過愈輕鬆。

以下針對各類別簡單說明,幫助你更快熟悉現金收支表的主要功能。

收入:

除了薪資收入之外,你有其他收入來源嗎?無論是兼差的收入、儲蓄險的還本金、股票基金的配息、房子出租的租金等,持續增加「非工資收入」是讓自己過得更有餘裕的關鍵。如果有一天這數字大於你的支出,就代表你即使沒工作也有錢過生活,拿到隨時可以喊退休的資格了!

現在的支出—生活開銷:

這裡的欄位與初階的生活支出表大致相同,分門別類把每月開銷列出來,不同的是分別把「債」歸到過去的支出、「保」納入未來的支出,便於確認你現階段應該聚焦在哪裡?

過去的支出—債務狀況:

一樣先按現況列示出來,了解自己還有什麼債。

未來的支出—理財保障:

除了保險之外,你可能買了基金、持有股票,還有強迫自己儲蓄的儲蓄險,這些理財或是保障的規劃,都是為了未來做準備。請用目前每月支出的台幣金額整理一下。如果是買了就放著,現在沒有固定月支出的金融產品,就先忽略,之後整理資產負債表時再來處理。

事實上,有很多人的收支狀況是每個月入不敷出。我清楚記得,自己第一次整理這報表時,也是慘不忍睹,現金根本流不動,都是靠信用卡才得以支撐,有的月份忽然有活水進來,可以喘口氣,有的月份又忽然有洞,得把錢填進去!

你的財務是否中風,整理完收支表時,應該就很清楚了。這也可以給你更明確的方向和目標,朝著開源節流的方向前進。

B:關心資產負債—你的身價到底值多少

你所持有的,到底是資產還是負債?透過定期檢視「B:資產負債表」,可以給你更明確的目標,無論是增加資產或降低負債,都能夠提高你的身價。

理財和理債的先後順序,也能從這表格當中找到判斷的依據。

資產負債表—資產

除了現金的收支之外,銀行裡的緊急預備金、定存、外幣,或是過去買的股票、基金、保險、動產、不動產等,這些都是所謂的資產,可以善用現在網路查詢的便利性,定期檢視,你會清楚知道如果現在馬上需要變現,手中的資產有多少價值。

有些投資工具數字會有上下波動,請以你當下查到的台幣金額來記錄就好,一樣記住捉大放小的原則。

其中投資方面的盈虧,我們在第三張表「C:投資損益表」可以更詳盡記錄。而保險在資產類別中記錄的方式比較特殊,在此不記那些醫療意外等保障型保單,只記錄有解約金的保單。

另外,大部分儲蓄險有長期契約特性,所以在還沒繳完的過程當中,等於是把資產的現金類別搬到保險類別,短期之內價值會被壓縮,覺得錢因為買保險而變少了!但依商品的特性,之後的非工資收入或增值效果,也會隨著時間慢慢增值長大。

資產負債表—負債

在前一步驟「A2:進階現金收支表」中,我們已經知道每個月針對負債所要支付的金額;而在資產負債表中,則是針對各個類別詳細剩餘的待處理金額,做一次總整理。

以信用卡債這一類別為例,從單月支出來看,我們可能每個月都是全額繳清,但實際上是用無息分期的功能償還。這些單月看來只記了一筆、但實際上還需要幾個月才能清償的額度,經過整理資產負債表後,你看到的才是最準確的負債總金額。

這除了會占用你的信用額度,也是過度消費的徵兆之一,從這裡就可以分析出你是不是已不小心步入債務漩渦。

「資產負債表」整張表的重點,除了協助你一目瞭然到目前為止累積的資產和負債之外,最重要的就是「淨資產」這個欄位!如果我們每三個月或半年檢視一次,從淨資產的數字就可以回顧過去這段時間發生了什麼事。此欄位金額的變動也有助於你在未來更有意識地增加資產、降低負債,專注於提高自己的身價。

財務紀錄—保單備忘錄

保險是容易被忘記的資產,很難一次買足,但當初為什麼而買,又常常想不起來!如果你的保單多又雜,建議可以利用保單備忘錄做一次總整理,協助你更清楚保險的功能與價值。也可參見本書第四部談及「保險應該怎麼買」的相關說明,輔助參考。

專款專用、保單效益,都是你可以記錄下來的重點,也能順便知道哪幾個月的保費支出比較大,心裡有個底,盡量分攤到每個月,做好現金準備。

關於你的身價,到這裡應該都整理清楚了!資產負債表和保單備忘錄除了可供自己定期檢視,也可以讓你信任的家人知道它的存在。當人生的意外風險來臨時,你的家人就能不慌不亂地透過這兩張表單,整理你的資產負債,並且聯絡你的保險業務員。

萬事總是要做最好的準備和最壞的打算,你說是嗎?

C:檢討投資損益—投資的實際績效

無論選擇什麼投資工具,我們都知道關鍵就是買低賣高,但此處不討論如何做投資決策,只帶領你概算自己現有的投資工具,到底是能不斷生出錢來的錢母,還是早該處理的累贅。

投資損益表

將所有類別列示之後,主要依「已實現損益」和「未實現損益」來整理數字。

有買賣進出過而產生的損益,就放到已實現損益,若只是帳面數字變動,就歸到未實現損益。這些資料在你的手機app或是網路帳戶查詢都看得到,最精準的數字是已經扣除手續費,如果沒扣也沒關係,就以現在的淨值來論定即可。

建議在此只要記錄進出帳戶的總金額,減少繁瑣的投資標的記錄,因為目的只是要每個月檢視一下,觀察整體進出頻率和實際損益,從一開始的帳戶總值加上加碼的金額,再與本月現值比對起來,就可以快速知道到底現在是賺是賠,調整並找到最適合你的投資工具。

(本文摘自《從扛債人生走向財務自由:5年清掉5千萬債務的3步驟優化理財術》,方智出版,著)