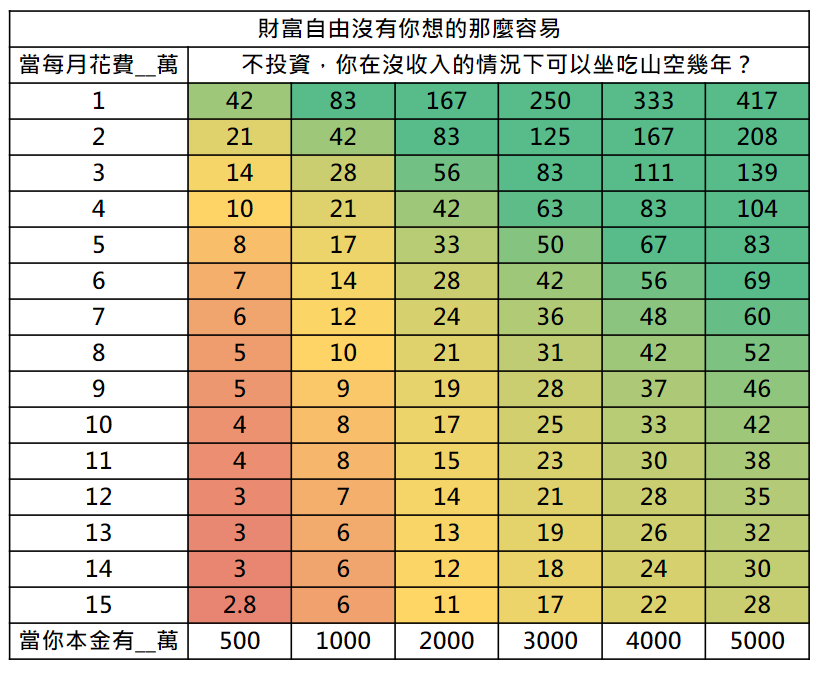

不投資,你在沒收入的情況下可以坐吃山空幾年?

不過,按照規律,你可以用低成本的基金進行股債搭配,分散投資,相信長期來看會給你滿意的答案。

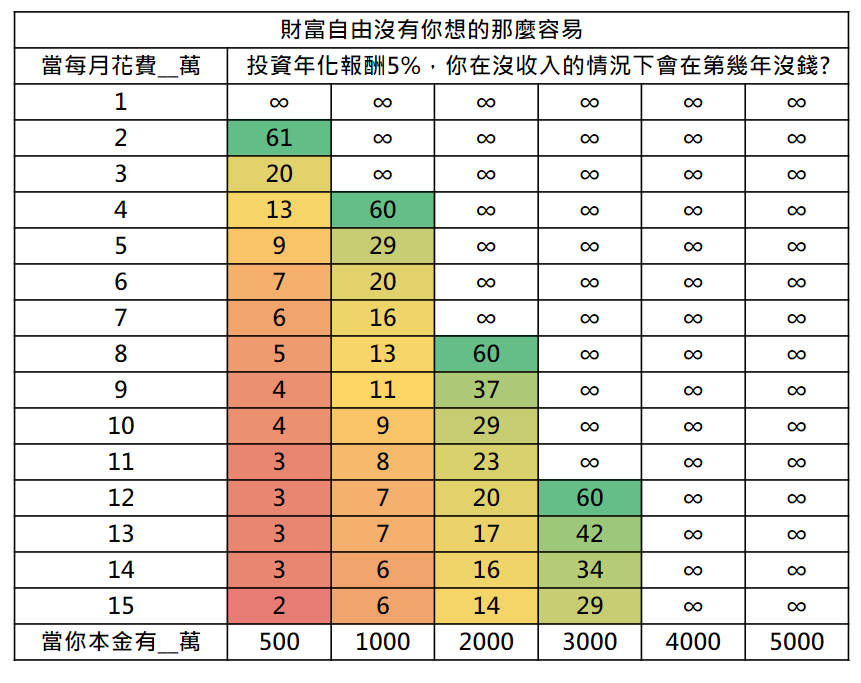

如果有投資的話,你可以坐吃山空幾年?

如果有投資的話,每年平均年化報酬落在5%時,你可以不靠額外收入,只靠投資坐吃老本幾年?

這邊每年消費的金額皆固定,沒有考慮通貨膨脹。

∞符號代表資產幾乎是花不完的。

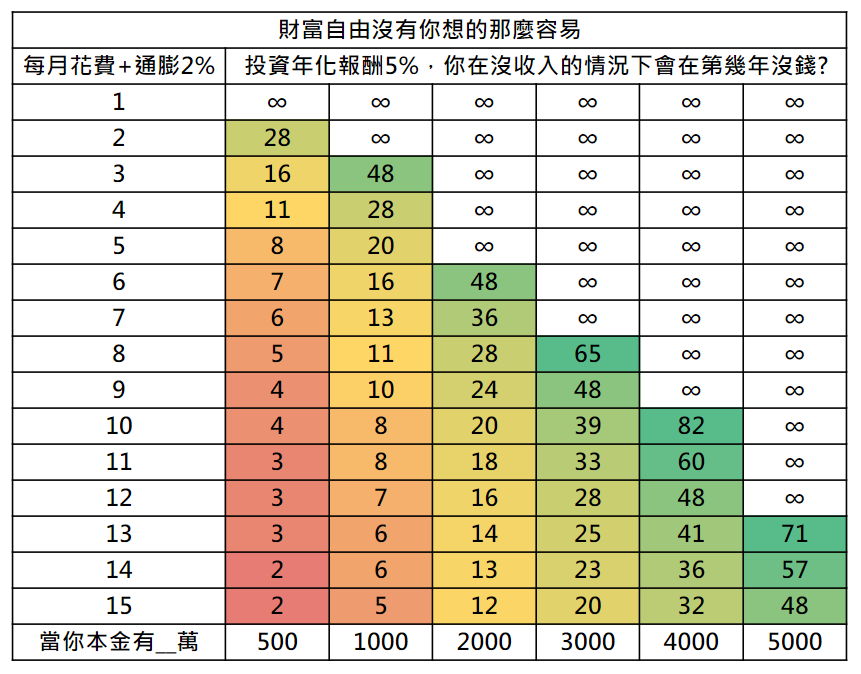

考量通貨膨脹後,有投資的話,你可以坐吃山空幾年?

開源節流才能細水長流,如果花費越高,自然得準備越多的退休金。

如果本金不足,或是收入不足,首要做得不該是試圖增加投資報酬率,而是應該從維持有收入的狀態,降低花費、增加收入、延後退休來著手,而不是做一個美好的退休夢,一個永遠不會實現的夢。

備註:本篇文章假設資產每年都會成長5%,但實際上報酬率並不會如此穩定,試算僅供參考。

※ 本網站及作者所提供資訊僅供參考,投資人應秉持紀律、資金妥善配置,並自行承擔投資風險及投資結果。

(本文獲「蔡至誠。PG財經筆記」授權轉載,原文刊載於此)