(攝影/唐紹航)

他沒有富爸爸,領的是高中教師死薪水,他有什麼能耐擁有約四百萬元資產,滾出股票投資部位近三百萬元,年化報酬率約二○%的成績?

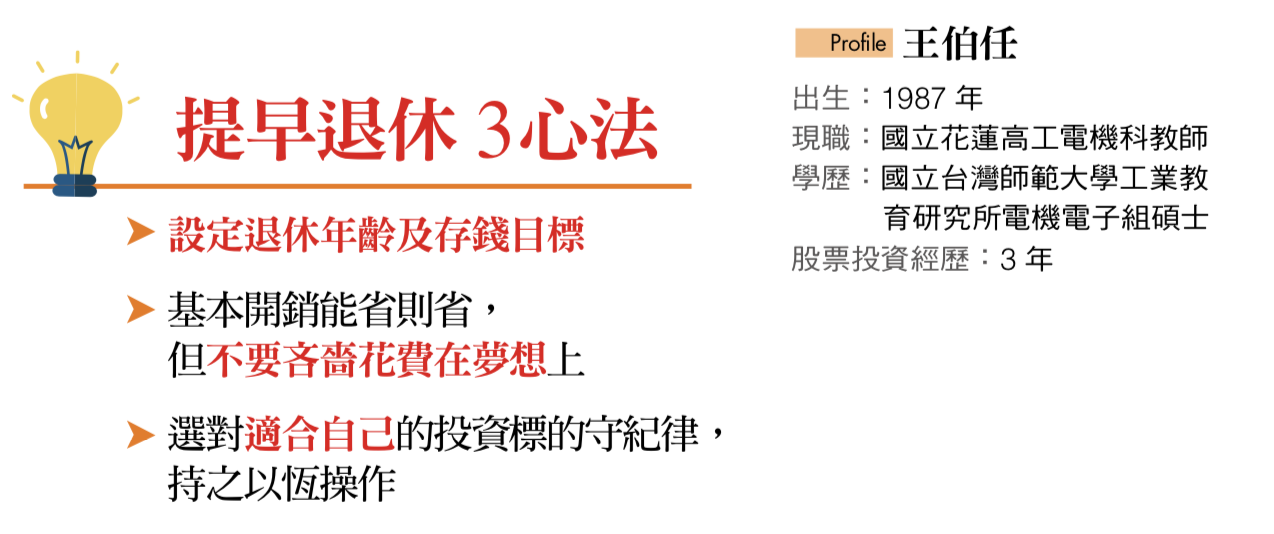

王伯任從小就喜歡研究3C產品,高職念資訊科,因為覺得老師這份工作薪水穩定,又有寒暑假,於是決定就讀師範大學,並奮發考上正式老師,另考量花蓮物價低廉,選擇分發到花蓮任教。

精選標的 挑殖利率逾5%、EP S近三年為正

即使每月有五萬五千元的薪資收入,他每天自己煮飯,將生活開銷壓在一萬元左右;另一方面,靠著從念大學打工賺來的錢買基金,並以五十萬元買下十坪的法拍套房,今年房價翻了近三倍,他以一九○萬元賣出,一四○萬元豐收入袋。

原本王伯任投資的動機,只是想每月增加一點零用錢,沒想到年金改革號角吹起,軍公教的退休撫卹將縮水,他試算工作滿五十五歲,只能存到兩千五百萬元,但光是一棟房產就要上千萬元,「努力打拚一輩子只夠買一棟房子,好像沒未來」,為了不致變成「下流老人」,驅使他積極設法將固定五萬五千元的月收入,生出更多的財富。

二○一五年王伯任將理財工具放到股票上,一開始聽信投顧老師報明牌,只有小賺。為了尋找更有用的投資方法,他開始統計每支股票的漲跌,以找到每個標的的特徵點。得出結論是,當市場上愈多人關注一檔股票,這檔漲跌勢就愈凶猛;而無人關注的公司,其股票市值就沒什麼起落。

從統計及不斷進場中,他摸出對自己味的投資方式,從台灣五十、中型一百、富貴五十、高股息這些成分股中挑選標的,「這些都已篩選市場前百大績優企業,而且我會找殖利率在五%以上,及EPS(每股純益)近三年每季都是正的公司,只要有一季是負的就不買。」並嚴格控制在手上只有一至二檔股。

從籌碼面來看,他會觀察大戶在股票低檔買進的平均成本。舉例而言,大戶連續買進二十二天,他用二十二日均線的值推估大戶的成本,若大戶成本是一百元,王伯任就會以九十九元買進並掛單,只要他的籌碼比外資、法人還低,贏面就比大戶高。

把握危機 觀察趨勢二度進場 報酬率達20%

王伯任也向股神巴菲特學習:「好股票就要買在價格被低估的時候。」懂得趁大企業短暫面臨危機時進場。

例如金屬機殼三雄之一的鎧勝——KY,去年蘋果不被外界看好時,他觀察第三季毛利率明顯下滑,外資一路狂賣,但第四季由於MacBook Pro首購表現不錯,十一月營收成長三一%,十二月營收創三年來新高,今年一月鎧嘉廠添購新機設備千台CNC,他認為三月蘋果春季發表會New iPad新機種帶動下,可延續營收動能,即於外資吃獲在八十二.五至八十七元區間,以八十六.七元買進;而一個月之後,以一○五元全數賣出。王伯任雖然覺得還會再漲,但認為市場過熱,先下車觀望一下。

他又於九十五.一元再次進場,因為認為一○三至一○九元之間有一個大量套牢區間,便以一○三元賣出。兩次出手共進帳四十一萬多元,報酬率第一次近二○%,第二次八%。

另一次危機入市是去年四月長榮航空因集團接班爭議,股價一度狂跌到十六.四元時,他發現其殖利率高於五%,於是先買一張試單,但發現沒有買到底部,因此認賠出場並在十五.二五元時進場,然後慢慢布局到十四.三元,分批買進了一百張,最後殖利率落在六%,考量稅負成本,不想參與除權息,就在除息前以十五.八五元出場,整體獲利八.六%,七萬元入袋。

最近一次的獲利成績是生化科技研發廠商麗豐,今年六月初股價來到一三五.五元,他從基本面來看,現金股利六.五元,殖利率接近五%,從籌碼面判斷的話,到達收斂三角形的末端,他觀察大戶平均成本在一三六.四元,所以選在一三五.五元附近進場,並研判套牢區位在一四五元,月底以一四二元賣出,又進帳七萬元。

王伯任認為,隨著高齡化的變遷,銀髮商機可帶動醫療科技的進步,是未來可考慮投資的產業,麗豐就是他肯定生化、醫療科技產業下所投資的標的。

出國見習 看好泰國、越南 循「一帶一路」找題材

出社會後,王伯任定期都會以背包客模式出國遊歷,他不走常人走的路線,去年為印證一帶一路的發展,他前往中南半島,途經泰國「監工」中泰合作開鑿的「東方巴拿馬運河」——克拉運河,此次歷程讓他預感新加坡可能被泰國取代,而一帶一路的工程,加上美墨城牆、台灣的前瞻計畫、基礎建設題材,他覺得會讓類股、水泥與鋼鐵相關企業受惠。今年暑假,他計畫從新加坡,走印尼棉蘭,再往馬來西亞檳城,然後到泰國、緬甸曼德勒觀察玉石、珠寶市場,最後進入中國雲南。

六年後,也就是三十五歲時,他計畫離開學校,花兩年環遊世界,「我一年約可存五十萬元,加上理財年均二○%的報酬率,以及四百萬元的儲蓄,應可在三十五歲存到一千萬元。」

但一千萬元能否支應未來幾十年的生活?王伯任表示,自己的夢想是開異國美食餐廳或青年旅館,展示旅行時寫生的畫作,賺不賺錢無所謂。此外,他會將一千萬元放到像台灣五十、台積電等穩定標的,賺取股票股利,以殖利率三%計算,年領三十萬元,當作生活支出及出國資金。

他目前開業的首選在越南,他認為越南物價是台灣的三分之一,開店成本低,他也考慮將新台幣換成越南盾存入越南銀行領一○%定存,「大陸發達城市都在沿海,越南全部都是沿海都市,外資容易進駐,且胡志明市後年即將開通地鐵,我還滿看好越南的。」

說到旅行及夢想,王伯任漾起像孩子王的笑容。憂患意識驅使王伯任積極擴大財源、及早布局卡位,避免自己的可用資金限縮在鐵飯碗中,透過嚴格紀律操作,讓他有機會提早退休逐夢。

王伯任夢想未來能開店,在店內展示出國遊歷時所畫下的美麗景色。

(圖/王伯任提供)