第一道錢關:成家生子 子女教養費 平均1年至少18萬

結婚是一生一次的大事,當然不得不慎重,因此開支也十分繁雜,從喜帖喜餅、酒席、蜜月旅行等費用加一加,開銷從十幾萬到幾百萬都有。理財顧問的角度提醒,婚禮不能只考慮面子,裡子也要顧,不然為了結婚,婚後就馬上揹一筆債,不太像是成家的幸福序曲了。

在婚禮預算的取捨上,不妨換個角度思考,若婚禮中只穿用一次的東西,是不是需要那麼講究?還是要回到理財的基本,辨別「需要」與「想要」的不同,有所取捨,把錢花在刀口上。

子女教育金規畫也是許多人成家之後將面臨的問題,其實子女教育金規畫並不難。小朋友出生至高中畢業之前,平均一年教養費 用約18至20萬。0至3歲時,因可能還需負擔 保母費等,金額可能會再高一些,但4歲以後到國中畢業的開銷,平均費用通常會低於 18萬元。

至於上大學之後的開支,則需視是公立、私立大學、念的是文理工商哪科系、距家裡遠近等不同因素,花費也會有變化。不然,從子女出生到大學畢業,基本的開銷至少需 要18萬×22年=396萬。另外,各階段的花費會是有許多因素造成開支的增減,但如果現階段沒有支付那麼多,也建議開專戶存起來,用以因應下個階段的需求。

第二道錢關:買房置產 掌握5重點 衡量自身買房能力

買房是需要支付長期現金流的理財目標, 資金運用與「子女教育」、「退休準備」相互排擠,所以在決定購屋之前更要多方考量。

一般民眾推估自己的購屋能力,往往僅看購屋總價、自備款、每月貸款金額等項目。但實務上,要衡量自己的口袋多深,能買多大的房子,只評估這些並不夠,加上房屋相關稅制陸續修改,在衡量買房的預算時,不 妨從5大重點下手:

上述的數字,屬一次性支出的,要納入購屋自備款的準備;屬於每月或每年周期性支出的 (每年支出要分算到月);加總後,建議不超過每月收入的1/3(家庭每月收入12萬以下者適用)。

第三道錢關:2步驟試算退休金 有沒有理財 準備金額差很大

日前一份調查報告顯示,上班族平均認 為需要存2,500萬才敢退休,這樣的調查結果,著實讓許多人,更不知道該怎麼準備退休金。但準備退休金是不是這麼難達標?透過下列的例子試算,相信你就較有信心準備銀髮生活了。進行退休金試算時,首先要留意會影響退休金多寡的兩項變數︰

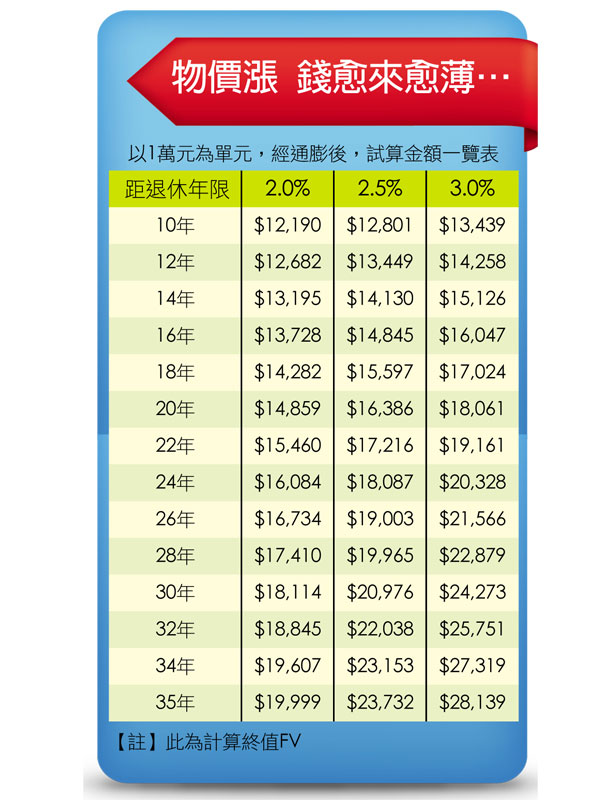

1.通貨膨脹:計算退休理財目標時,需將 通貨膨脹納入考量。舉例來說,現在30歲, 預計將來65歲退休,若考慮未來的退休支出 相當於現在的每月2萬元;而這2萬元,到退休那一年隨著通膨後會變成是多少?如下表所示:

若以上例的2萬元退休支出,5%的通膨率 試算,屆時退休支出會變成每月11萬元,計算出來的退休金是很嚇人的。事實上,我們並沒感受到通貨膨脹對物價每年的影響。舉 一個例子:每隔幾年,一個便當可能從50 元,調高為55元。所以,若是以每5年調漲 10%來計算,35年下來,原本的1塊錢,會 變成1.95元。加上台灣的經濟環境,不若30年前經濟起飛的年代,估算未來退休的通貨 膨脹時,2%~3%是比較可以參考的數字。

2.投資報酬率:退休後若完全不投資理財,等於放任錢被通膨一點一點的吃掉!若投資報酬能高於通貨膨脹率,相對要準備的退休金會少很多。接下來,就以簡單查表方式,來計算所需準備的退休金。

步驟1.決定退休時點,當下每月生活開銷是多少?

舉例︰距離退休還有30年,通膨率是 2.5%,預計退休後每月開銷相當於現在的2 萬元,30年後是多少錢?經查表得知,以1 萬元為計算單位,在通膨率2.5%下,30年 後的金額是20,976元,若希望每月開銷維持 於現在2萬元,那麼30年後金額是41,952元 (20,976×2)。

步驟2.決定退休後,總共需要準備的退休金是多少?

推估退休的準備金額時,同時需要把退休後能領取年金或津貼納入,以及加計投資報酬率,才是自己真正需要準備的金額。延續前例,經以下試算:

1. 扣除退休後領的勞保年金,才是實際要準備的金 額。假設勞保年金可領10,000元,那麼實際準備金額: 41,952—10,000=31,952

2. 若投資報酬率維持4.0%,退休後通膨率是2.5%,兩 者相減得1.5%,經查表,若退休餘命30年,退休後每月1 萬元的生活開銷,需要準備292.51萬元的退休金。

3. 假設退休後,仍要維持現在每月2萬元的開支水準,則總共需要準備多少退休金?

292.51萬×31,952/10,000=934.63萬

若退休條件一樣,但退休後的 每年投資報酬率可以達到6%, 經過計算,準備金額只需729.87 萬,與上例差約204.76萬,可見 理財對準備退休金的重要性。