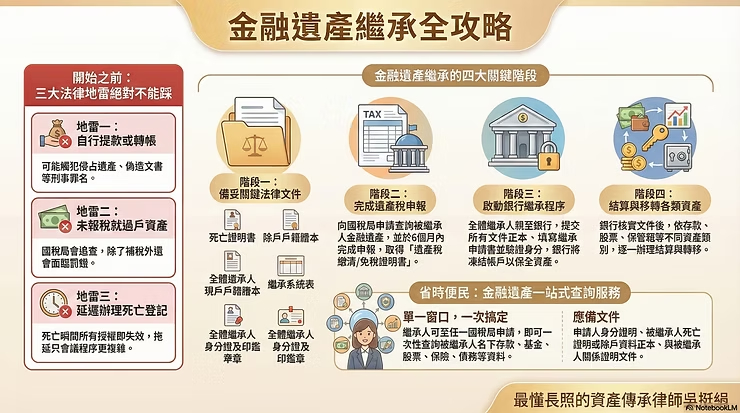

案例警示:絕對不能踩的3大法律地雷

在法律上,「死亡」發生的那一刻起,被繼承人所有印章、委託書、授權書的效力全部歸零。許多繼承人因為「求快」或「以為這本來就是家裡的錢」而誤觸法網,這是我最心疼的狀況。

(1)地雷一:擅自領錢(可能構成刑法的:侵占、偽造文書、詐欺等罪責)

這是在實務上最嚴重的地雷。以藝人顧寶明遺孀遭起訴的案件為例,其在先生身故後擅自移轉存款與股票,結果被檢方以「侵占遺產、偽造文書、詐欺取財」等罪名起訴。

請切記,即使是為了支付喪葬費,若未經「全體繼承人」同意就提款,即便密碼是往生者生前告知的,依然構成犯罪。

(2)地雷二:先辦過戶(避稅罰鍰)

在未申報遺產稅前,就擅自變更資產所有權,國稅局透過一站式查詢系統必然會發現。這不僅會面臨補稅,更會被處以巨額罰鍰,得不償失。

(3)地雷三:延遲辦理死亡登記(授權失效)

有些繼承人誤以為不辦理登記,就能繼續維持相關帳戶的效力,但延遲登記只會讓後續的繼承程序更複雜,甚至影響到法律授權的合法性,增加無謂的訴訟風險。

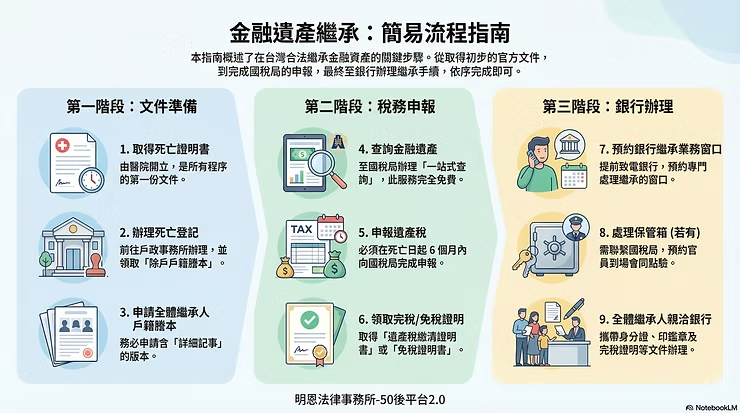

金融遺產繼承的完整旅程:4大關鍵階段

要順利繼承金融遺產,我們必須依法循序漸進:

階段一:法律文件整備

這是所有程序的「地基」,請務必準備正本:

1、死亡證明書(醫院或衛生所開立)。

2、除戶戶籍謄本(至戶政事務所申請)。

3、全體繼承人現戶戶籍謄本:特別提醒,內容必須含「詳細記事」,這是銀行核對身分與親屬關係的關鍵。

4、繼承系統表(載明民法規定之繼承順位)。

5、全體繼承人身分證及印鑑章。

階段二:遺產申報與稅務

在被繼承人死亡日起6個月內,必須向國稅局申報遺產稅。

◎關鍵憑證:取得國稅局核發的「遺產稅繳清證明書」或「免稅證明書」,銀行必須憑此文件才能依法撥付遺產。

階段三:與銀行正式接洽

◎帳戶凍結:任一繼承人通知銀行後,被繼承人的帳戶會立即凍結以保全資產。

◎身分核對:全體繼承人(或其授權代理人)親至銀行提交文件。

階段四:各類資產結算與移轉

銀行會依資產類別(如存款、股票、保管箱、基金等)執行最終移轉程序。分配的依據順序是:

(1)有遺囑依照遺囑,但金融機構通常需要看到該遺囑經過法院確認有效的判決。

(2)沒有遺囑,就是繼承人們的遺產分割協議書。

(3)繼承人們沒有共識,就是法院的判決書(或法院的調解筆錄、和解筆錄)。

懶人包必看:一站式查詢服務,免奔波攻略

自2020年7月1日起,政府推動了完全免費的「金融遺產一站式查詢」服務,讓繼承人不必跑遍各大金融機構。

金融遺產查詢方式對照表

| 項目 | 臨櫃申請 | 線上申請 |

|---|---|---|

| 申請資格 | 法定繼承人、遺產管理人、遺囑執行人及代理人 | 同左 |

| 申請地點 | 全國任一國稅局全功能櫃檯、 六都地方稅徵機關 |

財政部稅務入口網 |

| 驗證工具 | 申請人身分證正本 | 自然人憑證或已註冊健保卡 (需搭配讀卡機) |

| 查詢機構 | 包含銀行公會、壽險公會、集保、聯徵中心等十大機構 | 同左 |

【重要提醒:債務評估】此服務包含信用調查。聯徵中心會將被繼承人的「金融機構債務彙總資訊」以掛號郵寄方式寄給申請人,處理時間約 2-3 個工作日(不含郵遞時間)。收到後請務必仔細評估債務狀況,以決定是否辦理拋棄或限定繼承。

實務細節:去銀行辦理時的「吳律師真心話」

去銀行前,請留意這些由各行庫歸納的專業細節,建議先洽詢各該金融銀行:

(1)「20萬元免稅證明」的誤區:根據第一銀行、中信銀實務,存款在新臺幣20萬元以下「有條件」免附證明。前提通常是該筆存款為唯一的遺產資產。若被繼承人名下還有房產或大量股票,即便存款只有1萬,銀行仍可能要求檢附國稅局證明。

(2)小額存款的簡便程序:臺灣銀行針對總額3萬元以下的存款,提供專用的「小額存款繼承申請書暨切結書」。若超過此額度,則必須走全體簽名的正式程序。

(3)保管箱,最繁瑣的一環:繼承人要開箱,銀行通常會要求您先與國稅局約定時間,必須由國稅局官員親自到場點驗並製作財產清單,這是一個重要的程序,請務必提前預約。

(4)預約專門窗口:繼承業務涉及核對複雜的繼承系統表,通常需耗時1~2小時。強烈建議親洽前先「電話預約」,避免浪費一個下午在銀行空等。

(5)因為協助許多客戶處理過繼承案件,良心建議各位:銀行帳戶不用太多!

原因:

一則是:太多帳戶,容易引起國稅局的關心,會要求繼承人說明為什麼被繼承人會需要那麼多的銀行戶頭?筆者的客戶中,曾有人的父親是否銀行高階主管,因為這個原因,生前幫很多同事開戶作業績,後來身故後,國稅局就曾要求客戶說明原因。

二則是:各家銀行的流程都要各別跑繼承程序,而且雖然大同小異,但可能稍有不同,繼承人跑起流程,也是一個辛苦的過程!

傳承愛與法律,讓遺憾少一點

辦理遺產繼承是處理「錢」的過程,更是圓滿「愛」的最後一哩路。身為律師及理財規劃顧問,我希望透過這些專業資訊,讓你在面對人生大事時不至於慌亂,提前依法規劃是對家人最深情的體恤。

我為你準備了一份最終清單,請截圖保存並分享給需要的親友:

金融遺產繼承最終核對清單

1、取得醫院開立之「死亡證明書」。

2、前往戶政事務所辦理「死亡登記」並領取「除戶戶籍謄本」。

3、申請含「詳細記事」之全體繼承人戶籍謄本。

4、至國稅局辦理「一站式查詢金融遺產」(完全免費)。

5、檢查郵件:確認收到聯徵中心寄發的掛號債務報告。

6、於死亡日起6個月內向國稅局申報遺產稅。

7、領取「遺產稅繳清」或「免稅證明書」。

8、撥打電話至銀行預約「繼承業務專門窗口」。

9、若有保管箱,提前聯繫國稅局預約官員到場點驗時間。

10、全體繼承人攜帶印鑑章、身分證及完稅證明親洽銀行辦理。

希望這份攻略能陪你穩健走過這段路,讓傳承多一點安心,遺憾少一點。

(本文獲「吳挺絹律師/理財規劃顧問(AFP)」授權轉載,原文刊載於此)