勞退新制上路滿20年,自願提繳人數持續攀升。勞動部指出,2025年1月至10月約134.5萬名勞工參與自提退休金,不到一年即增加近15萬人,顯示退休規劃觀念逐漸普及。其中,女性參與比例達52.35%,高於男性的47.65%,顯示女性勞工對退休生活的穩定性特別重視。

自提6%「勞退舊+新制」滾出千萬退休金

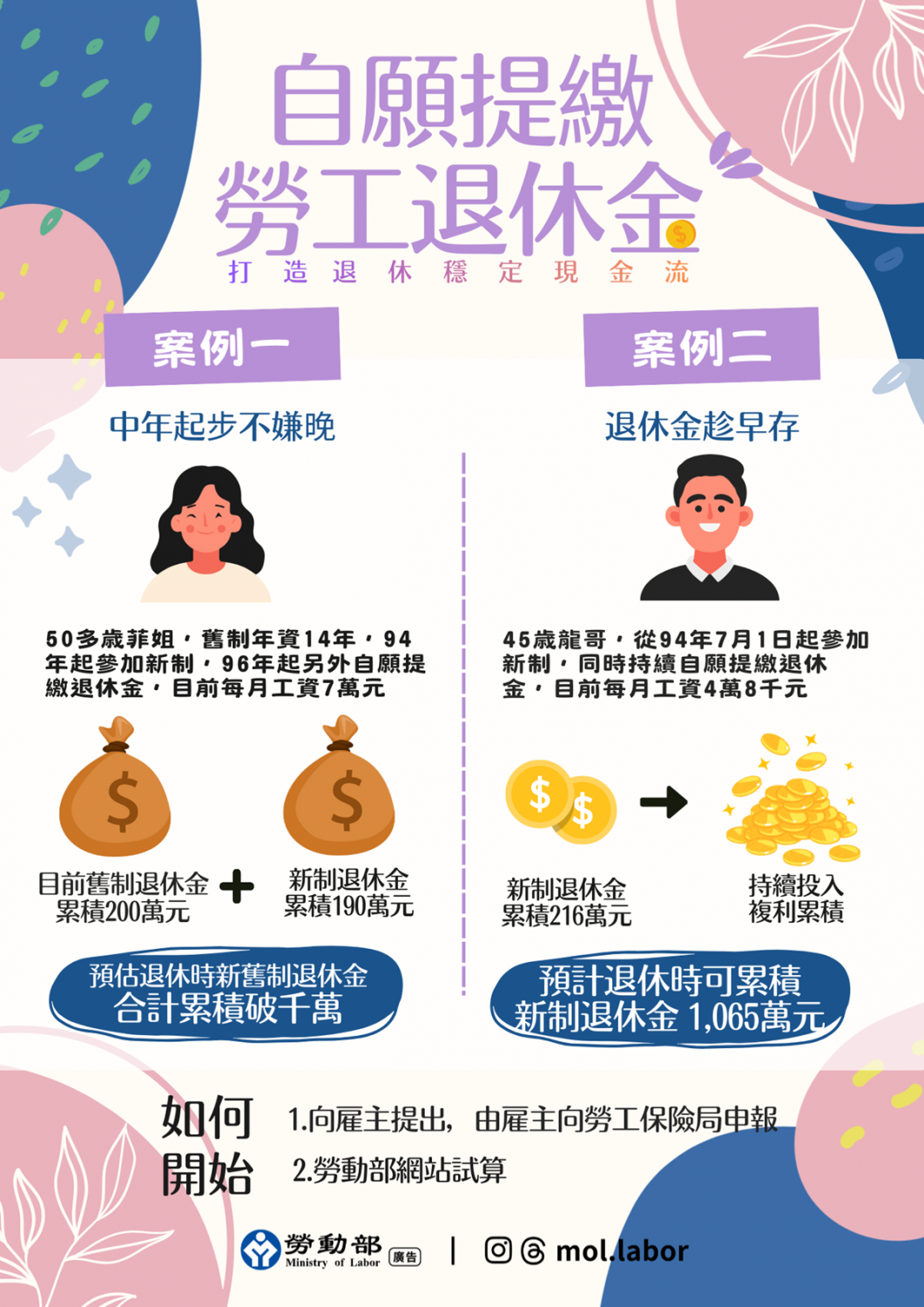

勞動部並舉出實務案例:年約50歲的菲姐擁有14年舊制年資,2005年7月她選擇轉入勞退新制,並自2007年起開始自願提繳退休金。目前她的月薪約7萬元,新制個人退休金專戶已累積約190萬元,舊制退休金也近200萬元。

據勞動部提供的「勞工個人退休金試算表」,以薪資成長率1.44%、勞退新制基金過往收益率6.42%推估,若菲姐持續工作並自願提繳至65歲,新制專戶退休時可望累積762萬餘元;再加計舊制退休金約238萬元,合計退休金規模可望突破千萬元。

另一個案例是45歲的龍哥,他自勞退新制實施起便開始自願提繳6%,目前勞退年資已達20年4個月。過去20年間,提繳工資平均約4.4萬元,目前月薪約4.8萬元,專戶累積金額已達216萬餘元。

若龍哥持續工作至65歲,並維持自提比例,在相同的薪資成長率與基金收益假設下,退休時新制專戶累積金額可望達到約1,065萬元。

勞動部指出,勞工如能提早規劃並善用勞退新制及自願提繳機制,將有助於勞工退休前逐步建構一定保障水準的經濟基礎;受僱勞工如有自願提繳退休金意願,可直接向雇主提出申請,由雇主協助向勞工保險局申報。

勞工也可善用勞動部網站提供的「勞工個人退休金試算表」,先行試算未來退休時可能累積的退休金及每月可領金額,提早掌握退休財務狀況,為未來生活做好周全準備。

不是每個人都適合自提?專家點出關鍵盲點

然而,對於「人人都該自提6%」的說法,市場上也有不同聲音。

華爾街操盤手、財經達人闕又上曾在《金臨天下》節目中表示,除非是年薪超過266萬元、適用30%以上稅率的高所得族群,否則把錢交給政府代操,未必比自行投資市值型ETF更有利。

「稅率5%、12%、20%這些族群,大概不需要考慮勞退自提!」闕又上舉例,假設年薪60萬元、適用5%稅率的小資族,從30歲工作到65歲共35年,若選擇勞退自提6%,雖可省下約5.2萬元稅金,但透過政府代操投資,退休後專戶僅可累積約308萬元。

若不自提,而是將同樣金額投入0050,假設年化報酬率11.14%,退休時資產可望達到約1,000萬元,兩者相差高達690萬元;若是夫妻合計,差距甚至接近1,400萬元。

不過,勞退自提的優點在於保證收益,即便遇到金融危機,帳面報酬也不會轉負,但這樣的「穩定」,只有在稅率真的很高時,節稅效益才足以彌補投資報酬的差距。

以稅率20%族群為例,自行投資0050,資產可望比勞退自提多出415萬元;稅率30%時,差距縮小至17.4萬元;而稅率40%的高所得族群,勞退自提反而更具優勢。

月存2500到65歲,40年滾出驚人差異,

當然,也會有人認為,投資有賺有賠,且如今台股已突破3萬點大關,現在才投入還有機會?

我們以0050(元大台灣50)自2003年6月25日成立至今(2025/12為止),年化報酬率約12.6%,以及勞退新制基金過往收益率6.42%推估,若月薪4.2萬元,每月自提6%即2,500元,從25歲一路自提或定時定額存股到65歲退休,每月初投入,究竟能滾出多少退休金?

| 年報酬率 | 期末累積金額(元) |

|---|---|

| 0% | 1,200,000 |

| 1% | 1,477,188 |

| 2% | 1,842,214 |

| 3% | 2,326,739 |

| 4% | 2,974,636 |

| 5% | 3,846,909 |

| 6.42%(勞退) | 5,644,384 |

| 12.6%(0050) | 36,337,907 |

計算說明:

1、月初投入、月複利公式,每筆享完整剩餘期數滾存。

2、0050歷史年化來自成立至2025年底含息總報酬;勞退為過往基金平均。

勞保達人:自提沒有標準答案

對此,勞保達人張秘書提醒,自提或不自提,並沒有誰對沒錯,而是取決於個人的財務狀況、退休規劃與風險承受能力。

她指出,對於希望擁有穩定退休現金流、投資屬性較保守的人,自提6%具有「強迫儲蓄、節稅、保證收益」三大優點;但對於希望資金運用更具彈性、並能承擔市場波動的人,自行投資可能更符合需求。

至於自提比例,張秘書建議,可依當年度財務狀況彈性調整。收入較高者可選擇6%,資金壓力較大的年份,則可調降至1%至3%。若遇到生活困難,也可隨時停止或調整提撥比例。

她強調,勞退自提是一套高度彈性的制度,最終選擇權仍在勞工自己手中,關鍵不在「跟不跟」,而在是否真正理解制度,並做出適合自己人生階段的選擇。

延伸閱讀:

本文不授權媒體夥伴