台灣房價節節攀升,年輕人不靠父母幫忙,很難有購屋成家的可能性。不少熟齡父母選擇出資贊助,但一提到大筆金錢往來,不少人又開始猶豫:這樣會不會被課重稅?會不會好心反而惹麻煩?

其實,只要掌握好時點與制度設計,父母出錢幫子女買房,未必需要繳到任何一毛贈與稅。

恩典法律事務所創辦人蘇家宏律師分享案例:一對準新人即將結婚,雙方父母希望合力出資,在台北市替孩子購買一間約2,300萬元的老公寓,作為新婚與育兒的安身之所。

乍看之下,2,300萬購屋金額龐大,似乎難逃贈與稅。但最後雙方父母利用「跨年度贈與」的免稅額度,讓這筆2,300萬元的餽贈「完全免稅」!

免稅額「按曆年計算」,利用時間差有感節稅

蘇家宏指出,贈與稅的免稅額是「按曆年重新計算」。

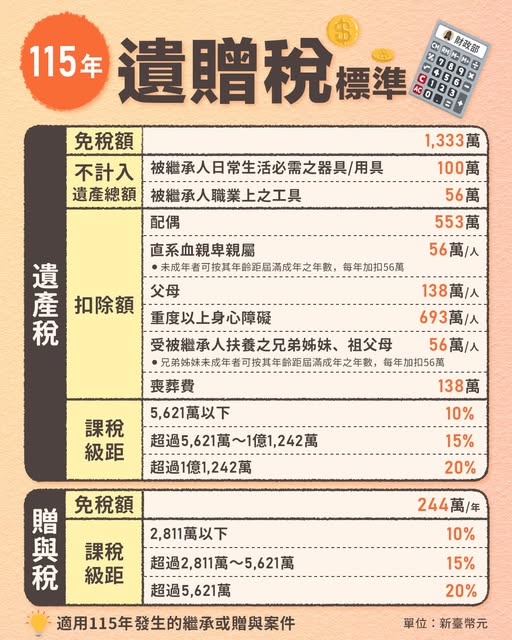

依現行規定,每位贈與人每年可有244萬元的贈與免稅額。只要在同一曆年內,贈與總額不超過這個數字,就不必申報贈與稅;但是隔年1月1日起,又會重新歸零計算。

也因此,若能善用年底與隔年初的時間差,進行「跨年度贈與」,節稅效果會相當明顯。

在這個案例中,雙方爸媽在年底前各自贈與子女244萬元(合計488萬元),新人在當年度即可取得976萬元免稅資金。隔年,同樣的操作再進行一次,又可再取得976萬元。

男方爸媽贈與兒子:244(父親)+244萬(母親)=488萬元

女方爸媽贈與女兒:244(父親)+244萬(母親)=488萬元

合計:976萬元

光是透過一般贈與免稅額,兩年內就可累積1,952萬元的購屋基金,而且全程合法、免繳贈與稅。

結婚前後6個月,還有「婚嫁免稅紅包」

除了年度免稅額,稅法另設有「婚嫁贈與」優惠。父母於子女結婚登記日前後6個月內,因婚嫁所贈與的財物,每人以100萬元為限,不計入贈與總額。

換句話說,若新人雙方的父母,四位長輩各自贈與100萬元,可再多出400萬元免稅空間,且不會影響原本的244萬元年度免稅額。

在上述案例中,若雙方父母「全力支援」,結合跨年度贈與與婚嫁免稅規定,最高可協助新人累積2,352萬元的免贈與稅資金,足以應付多數購屋自備款需求。

節稅之外,也應規劃「產權安排」

蘇家宏也提醒,節稅之外,產權安排同樣重要。既然購屋資金來自雙方父母,實務上應在買房時就將房屋共同登記在夫妻雙方名下,並清楚載明持有比例,避免日後因婚姻變動或繼承問題,產生不必要的爭議。

而財政部近日也公告,依《遺產及贈與稅法》規定,免稅額、不計入遺產總額項目、各項扣除額及課稅級距,須在消費者物價指數(CPI)較上次調整累計上漲達10%以上,才會啟動調整。

由於115年適用的CPI與前次調整年度相比,尚未達調整門檻,因此115年發生的繼承或贈與案件,相關免稅額與課稅級距,將維持現行標準不變。

熟齡父母若正考慮在近期協助子女成家、購屋,可把握年底、年初這段黃金期好好運用。