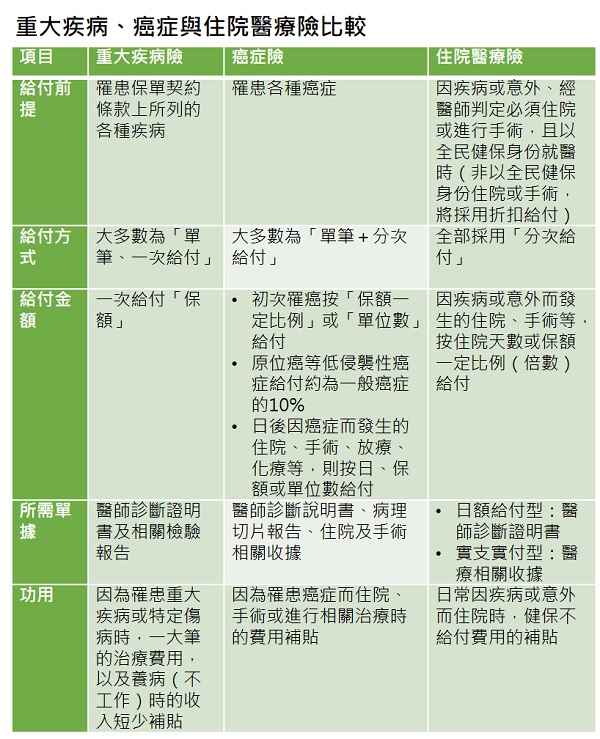

簡單來說,「重大疾病險」及「特定傷病險」就是讓被保險人在患病初期,就能領到一整筆保險金。它可以用來貼補龐大的醫療費用,或是做為緊急預備金,讓被保險人因病暫時無法工作、收入中斷時,作為薪資收入,避免因為疾病而造成整個家庭經濟陷入困境。這與單純「分次給付」型的住院醫療險,甚至是傳統癌症險,在功用上存有非常大的差異。

跟據中央健保署的統計,目前國人投保全民健保的比重,幾乎已經達到100%的最高標準。而且在健保的高覆蓋率之下,民眾住院的各項費用,都可以獲得一定的給付。

然而,全民健保也不見得「什麼都給付」,即使民眾另外購買住院醫療險,假設不幸罹患特定重大疾病或傷病時,許多健保及住院醫療險都不給付的大筆金額花費,恐怕也只有重大疾病或特定傷病險,才能夠支應這些龐大的開銷。

這筆龐大開銷會有多少呢?一般來說分兩大部分:一是相關治療費用(包括健保不給付的藥品及手術雜費);二是因為養病而無法工作之下,固定收入的損失。

在相關治療費用方面,像是癌症最新的標靶治療,花費大約100~200萬元;換肝至少須100萬元;就連裝設健保給付的心導管支架,如果病患一次要裝設兩支,除非再動一次手術,否則,健保一次只給付其中一支,另一支則必須由病患自費付擔,金額差不多是8~10萬元。

重大疾病險主要訴求:患病初期 即有一筆保險金

簡單來說,重大疾病及特定傷病險就是讓被保險人在患病初期,就能領到一整筆保險金。它可以用來貼補龐大的醫療費用,或是做為緊急預備金,讓被保險人因病暫時無法工作、收入中斷時,作為薪資收入,避免因為疾病而造成整個家庭經濟陷入困境。這與單純「分次給付」型的住院醫療險,甚至是傳統癌症險,在功用上存有非常大的差異。

理論上,最適合買重大疾病險的人,是有相關家族病史,且是家裡最大經濟支柱的「一家之主」,特別是手頭上沒有多餘存款,但每個月房貸、子女教育金等固定開銷很大的人,更需要投保重大疾病險,來轉移生重病時的風險,以免一旦罹患重大疾病時,全家的生計都會跟著受到影響。

聰明挑保單,從4要點著手

一般在設定投保重大疾病險的金額時,最少是一整個家庭「半年~1年」的支出總合,再加上可能罹患各種重大疾病時,所衍生的各項手術及治療費用。

但是,由於重大疾病及特定傷病險的理賠定義與給付方式等相關規定,與住院醫療險甚至是傳統癌症險完全不同,保戶在購買及選擇這類保單時,最好能根據以下的原則來挑選適合自己的保單。

1.依照個人預算多寡,選擇適合的保單

由於不同重大疾病與特定傷病險的保障內容差異甚大,也會影響到保戶所繳保費的多寡,因此,保戶在購買前,一定要弄清楚保障範圍。

一般來說,終身型、主約、保障疾病項目愈多、有身故保險金、滿期有「滿期保險金」的保單,保費就愈貴,因此,想要用最低保費,換得最高保障的保戶,就要儘量避免選擇以上條件的保單。

特別是絕大多數有「身故保險金」的終身型主約,只要「身故、全殘」或「特定傷病」兩者中有任一項優先發生,被保險人在領完相關保險金之後,契約就會終止。因此,所謂的「身故、全殘」及「特定傷病」兩項保險金,其中有一項就只是「擺好看」的。

2.依家族病史挑選適合保單

值得注意的是,保戶不是一開始罹患相關重大疾病,就一定能夠拿得到保險理賠金。從表面上來看,重大疾病險似乎很容易認定。事實上,其認定並不是只要有醫師的診斷證明即可,還有相當多的規定與限制。

也就是說,除了癌症一項的定義明確,且不限於重症情況之外,其餘不論是心肌梗塞、冠狀動脈繞道手術、腦中風、慢性腎衰竭(尿毒症)、癱瘓與重大器官移植手術,幾乎都是重症患者才能夠領到保險金。

正因為如此,如果沒有特定家族病史、只有癌症病史,且保費預算不多的民眾,或許就可以先選擇購買癌症險,而不是保費較貴(因為保障項目多達7項以上)、其他重大疾病較少可能用到的重大疾病險或特定傷病險。

其次,由於各張保單的特定重大疾病項目不一,一般來說,如果有特殊家族病史的民眾,只需要購買保費較便宜、保障範圍只有7項重大疾病的保單即可。

3.依照個人特殊狀況及需要,選擇不同的理賠方式與次數

目前,重大疾病及特定傷病險的理賠金有「單筆給付」與「單筆+分級給付」兩種,後者一般市場上又稱為「類長看險」,主要是提供因為中風、失智、癱瘓、運動神經元(俗稱「漸凍人」)等疾病,導致被保險人需要長期照護時,相關費用支出的補助。

至於「單筆給付」型態的保單,又分為「1次」或「多次(最多3次)」給付方式。但值得注意的是,這類保單所涵蓋的疾病數眾多,且會將不同的疾病,歸類在3~6個不同的區塊或組別裡,中間還有「1年以上」的罹病間隔,再加上有「滿期保險金」的設計,保費通常都不便宜,沒有相關家族病史的保戶可以多加考慮。

4.挑選「附約延續批註條款」與「豁免保費」

例如以重大疾病險為主約時,一定要有「附約延續批註條款」。如此一來,當被保險人因為罹患特定傷病,並且一次領取保險金之後,才能讓附加在這張主約上的其他附約,還能繼續提供保戶各種保障。

其次,如果保戶是買有「定期扶助金」的保單,一定要選擇有「豁免保費」機制的保單。如此一來,就算保戶不幸罹患重大疾病或特定傷病,就不用繼續繳費,也能維持保單的有效性。