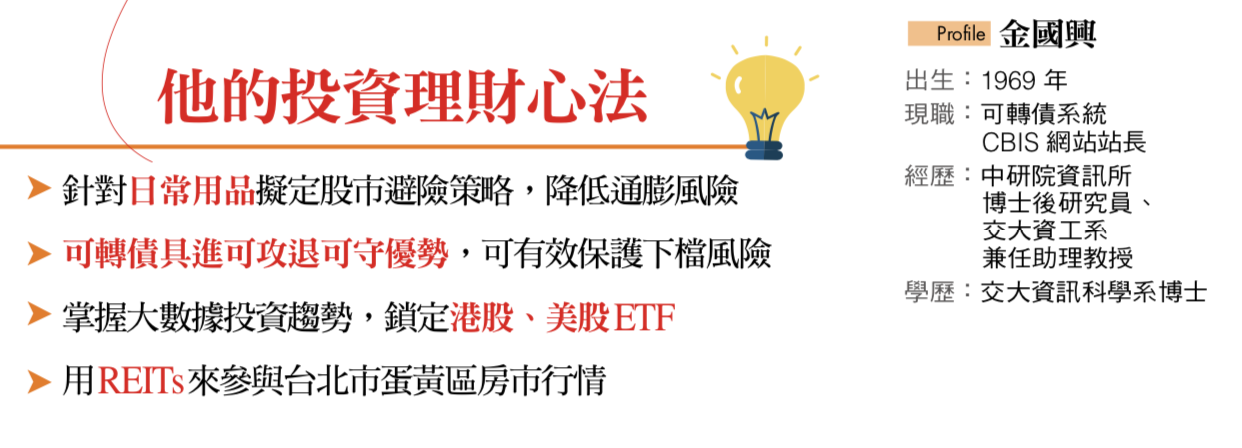

曾在大學擔任教職、擁有極佳數學腦的金國興說,「這問題十個人中有九人答:當然把球再放回去!我用數學公式來檢驗,會選擇不放回,才能管理好風險。」他表示,「若球取出後不放回,只會有一人抽中紅球,就算付八十萬元,莊家也能拿回二十萬元,即期望值是二十萬元,風險值卻是零。」

反觀若是球取出後再放回,會發生六種不同情況,多數莊家或許想賭看看五人都抽中白球,但最慘的情況可能是,五人如果都抽中紅球,莊家倒賠三百萬元。「期望值一樣是二十萬元,風險值卻升高。」金國興解釋。

「我是理工背景出身,財務面知識都是靠自己修課得來;老實說,從學校畢業後,我就沒有擔心過錢的事,很多看起來複雜的理財工具,說穿了都是數學問題。」金國興認為,理財的第一課,就是算出風險與報酬之間的關係,若投資在一個風險很低,又有一定收益的產品上,就沒有什麼好怕的。

「算出風險與報酬的關係」,這個理財的基本課題,隨著高齡化趨勢、「百歲人生」時代來臨,也將變得愈來愈重要。原因在於,當壽命大幅延長,你這一輩子用於理財的投入本金或許也會增加,但相對的,一生的理財目標金額同樣被迫提高,過程中經歷的風險,也會更多、更複雜。

本金、時間、風險,這些影響理財結果的基本變數,都正隨著你的預期壽命而改變,人生理財公式,當然也得重新校正。首先,因為人生理財的目標金額提高,你愈早練就一套自己適合的安穩獲利投資方式,才愈有機會達陣;換言之,你必須提早開始進行投資。

根據花旗(台灣)銀行「二○一七國人財富態度大調查」,在「成就富足人生所需採取的行動」部分,有超過八成以上的人,認為應「及早展開投資理財計畫」;但在「開始準備退休金的年齡」上,平均卻是接近四十歲,才有具體行動。認知與行動上的嚴重落差,恐怕是國人面臨長壽趨勢最大風險。

回頭來看金國興,「凡事愛算」的數學頭腦,讓他知道「提早投資」是人生財務不可迴避的功課,現在,他不到五十歲,就已財富自由,他分享自己在追求財富人生的十二字箴言:「及早投入、抓緊趨勢、充分避險」。

法則一:趁早投入,找出自己最速配的資產

金國興是在一九九○年,台股創下一二六八二歷史高點之前幾個月,進入股市,那年他才二十一歲、大學還沒畢業,就歷經萬點崩盤震撼教育。「會投入股市,是因為父母是一般散戶,深怕他們受傷,所以乾脆自己跳進來研究。當時,既不懂技術面,也不懂財務面,就跑去旁聽財金系的課,從最基本的財務觀念學起。」

後來,他花工夫研究可轉債,並成為財務評價面的專家。「可轉債的好處,在進可攻退可守;當股票價格好時,可將其轉換成股票;若股票價格較差,你也可持續以債券形式持有,領取固定本金與利息,等於投資下檔風險已有保護。但對一般人來說,可轉債評價還是相對困難。」

買在相對低點,是他控制風險的第一步,而這也是累積財富最踏實的做法。「從大學教育到社會各面向,我感覺台灣正失去競爭力,後來滬港通開放,引發我買A股ETF(指數股票型基金)的興趣,那波行情確實飆翻了。後來發現,A股對H股溢價太大,站在長期投資立場,我當然要買便宜貨,於是狂掃H股ETF;直到一五年四月,大陸資金『北水南移』,造成港股大漲,本來H股對A股折價二成,後來慢慢追平,最後手上的恒香港ETF竟變成溢價一○○%,價格哄抬到難以想像的地步,我就賣出絕大部位,狠狠賺了一筆。」

法則二:抓緊科技浪潮,鎖定長線存股標的

除了及早理財,金國興另一個「算」出來的覺悟,就是因為人生理財目標提高,所以,你不能太早放棄能夠讓你賺到大波段的行情、不能太早離開趨勢浪頭,完全轉進保守型投資的避風港內。

金國興的投資部位中,特別鍾情港股及美股ETF,原因就在於看準大數據、AI人工智慧趨勢,將掀起一波令人難以想像的新革命。「與其擔心看不到未來,不如現在就透過投資參與,鎖定握有數據及資料的公司,像是騰訊、谷歌這種大型企業,利用ETF來布局。但台灣最大危機,是看不到相關企業,能直接吃到這塊大餅。」

除了對未來趨勢進行避險,金國興也發展出一套「食衣住行避險策略」。「現在我是家庭主夫,對雞肉、沙拉油及衛生紙價格特別敏感,也會針對這部分來投資。」例如,雞肉價格上漲,他就藉由投資卜蜂、大成,規避物價上漲風險。

.jpg)

(攝影/唐紹航)

法則三:就怕通膨突襲,要具備「現值」概念

另外,他盤算每年繳稅給政府,統籌分配款部分,台北市用得最多,一定要放些資產在這裡,財富才不會被稀釋;金國興投資了不少REITs,商業大樓標的分布在台北市大安區、中山區,屬「蛋黃中的蛋黃」;「我就教小孩,用REITs領到的收益,支付租屋的費用;畢竟全球印鈔太凶,一旦發生通膨,別人囤積衛生紙,我只要囤積股票,就能對衛生紙做避險。」

大至機器人趨勢,小至日用衛生紙,金國興的精明數學腦,幾乎將投資風險做到滴水不漏,但他也承認,很難用投資組合規避的,就是醫療風險。「你知道五十年後的一千萬元,會值多少錢嗎?如果以五十年平均利率五%折現計算,現在等值金額就是八十七萬元。」他認為,與其花一大筆錢去買壽險,不如買醫療險,才是降低風險的正解。

將ETF及REITs視為累積人生財富最理想的工具,把握低價時機,累積資產部位,並多方避險,是金國興能提早退休,且安穩度日的訣竅。他給自己設定的安全邊際是三千萬元以上,一年若能達到三%的投資收益,那每月僅利息部分就有七萬多元,相對較安全。

但根據花旗銀行調查,一般人理想的退休金額是一七二四萬元,對金國興來說仍嫌不足。

「我們家住透天厝,父親上樓不便,為解決搬運困擾,做個樓梯車,就要四十萬元;失智老人常會忘了假牙放在哪,有植牙必要,植一顆牙最少四萬元,一口牙就超過了一輛國產車的價格。」金國興表示,現在年輕人對未來老後花費,還缺乏想像,如果想要安心養老,就要提高退休金準備額度。

今年五十一歲的吳先生(化名),任職於國內某大型科技公司,目前呈現半退休狀態。

法則四:啟動多段式人生,退休金需求更大

「過去,我一直拚工作,賺到了一些錢,但身體也發出了警訊。六年多前,我開始思考人生的意義,決定有足夠的老本後,就要去完成自己的夢想,環遊世界、或從事海洋生態保育工作都好。」吳先生給自己的退休金目標,聽起來簡單,但做起來卻不簡單。

「年紀大了,照顧好自己,不依賴子女、行有餘力還可幫助小孩,是我退休金準備的主要方向。」吳先生笑說,二十歲時,市場利率環境還有七%,那時認為有一千萬元就可退休;三十歲時,發現大環境變化飛快,沒有三千萬元還真不敢退休;到了四十歲發現,未來會有更多不確定性,有一億元再退休,才能無後顧之憂。

吳先生在科技方面是專家,但在投資領域卻是張白紙。「起初,我透過朋友介紹,進入美商銀行尋求財富管理協助。當時有感於國內科技公司購併頻傳,自己年輕時打拚的心血,到頭來卻沒有好結果,才決定正視財務規畫這件事。記得當時的要求是,打敗通膨、追求年收益五%的配置。本來以為只要把錢交出去就好,後來發現,自己要先做功課,再與理財專員溝通,才能借助專業、事半功倍。」

法則五:做好資產配置,先要釐清風險屬性

不過,無論投資理財的大環境如何改變,找到適合自己的資產配置,無疑都是完成各種理財任務的先決條件。

花旗銀行消費金融總事業群負責人李芸指出,就此次財富態度調查結果來看,「完善的資產配置策略」是大部分人面對理財準備最主要的方向;「而做好資產配置的第一步,得先釐清自己的風險屬性,第二步則是為股債配置比例,大致定調。」

李芸舉例說明,「風險偏好屬於中庸型的投資人,股六債四比例,或許就是基本盤。當市場分析師看好股市表現將優於債市時,股票部位就可調高一些,但仍需保留一定債券部位,以防行情變化;因此定期動態調整,是落實資產配置的第三步。」

李芸認為,未來投資理財歲月可能將變得漫長,但市場波動又無可避免,若資產配置可瞄準有股息、或債息等固定收益型商品,就算行情震盪,也不會有「白忙一場」的挫敗感。參與市場的時間愈久,對財富累積的效果就會愈好。

而進入下半年,在股債配置的部分,花旗銀行建議,可以留意歐洲股票,以及新興亞股,「歐洲經濟持續復甦,新興亞洲動能也相對強勁,相較漲多的美股,這兩個區域股市表現,下半年相對值得期待。」

懂應變!換理財腦袋 不怕高齡化、AI衝擊

至於債市部分,受到美國聯準會升息影響,高收益債及新興市場債,仍有四到五%收益,比投資等級公司債更具吸引力。

但要注意,升息趨勢雖對公債價格不利,資產配置上,還是有必要保留一定部位。畢竟市場不確定因素多,美國公債是很好的避風港,具有降低資產配置波動的效果。

在暢銷書《一百歲的人生戰略》中,提到未來最重要的兩個趨勢,一是長壽風險;另一是在人工智慧崛起下,職涯變動會更頻繁,換句話說,在財富累積的過程中,來自工作收入的穩定度恐怕不若以往,理財在人生財務的角色也就更加重要。

「及早練就一生受用的理財模式」、「盡量留在趨勢浪頭」、「學會用現值角度看未來」、「做好分階段人生的準備」,學會這四個因應百歲人生的理財新腦袋,加上與時俱進的資產配置,長壽,也就沒有那麼可怕了。

▲點圖放大