.jpg_1140x855.jpg)

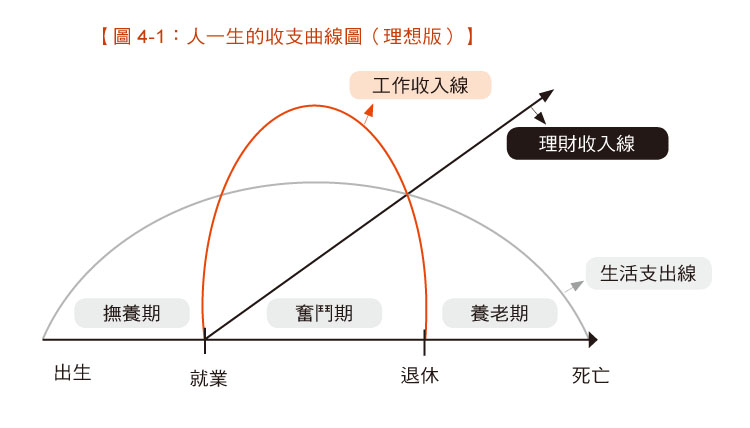

理論上,人一生的收支理想曲線,應該像圖4-1這樣:

▲圖4-1人一生的收支理想曲線(理想版)。

▲圖4-1人一生的收支理想曲線(理想版)。

從就業開始,就能穩穩做到退休,理財所得逐年上升,生活支出在完成養兒育女的家庭社會任務後,就會慢慢下降,並且透過投資理財持續創造理財收入。

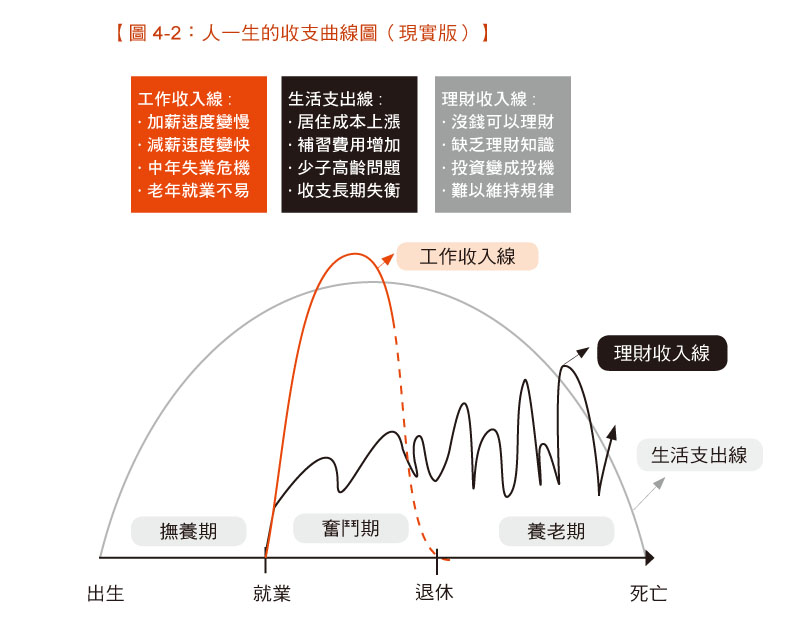

如果人生真能照著理論走,那麼我們只要做到安分守己,就可以順利步上財務自由的後半生,但偏偏大多數人面臨的現實,卻是像圖4-2這樣:

▲圖4-2人一生的收支理想曲線(現實版)。

▲圖4-2人一生的收支理想曲線(現實版)。

可以看出,想做到財務自由,從現在開始就必須強化增加收入的能力,但要是賺到的錢留不住,也是枉然。我們還必須持續精進理財知識,拉長財務規劃戰線,才有機會讓這一生的財務曲線越來越接近理想版本。

你一定多少聽過一些關於財務自由的理論,很多專家提供自身經驗,告訴我們如何在一段時間內累積特定的成果;而我在此想提供給你參考的理財觀點,不會是吸睛聳動的「如何3年累積1,000萬」,因為那實在跟每個人的收入有很大的關係。

我想給你的,是在未來財務規劃的過程當中,能夠走得安心踏實的基本觀念,讓你在前往實現夢想的路上,無論風雨都能運籌帷幄。

你是理財保守派還是積極派?

我認為,理財目標的設定,跟你是什麼樣性格的人有很大的關係。以下提供你兩個方向參考:找出你是保守派還是積極派,以目標去回推,就會知道你應該追求多高的收入,知道現在要做什麼努力,同時也可以降低未來累積壞債的機率。

有人可能填寫過「投資風險屬性問卷」,市場上各式各樣的風險屬性測試,無論題目怎麼出,最後通常都經由下列三項指標,來歸類我們是什麼屬性的投資人。

你也會發現,不同屬性的人除了對於相同的事情,可能有著完全不同的價值判斷之外,每個人自己也都是多重性格的組合,比如,也許在投資上屬於保守派的人,安排旅行時卻又變得十分積極。

在這裡,讓我們聚焦一下,了解看看自己面對設定理財目標時,在各項指標中,你偏向哪一派別?又分別需要注意哪些事呢?

1.風險承受=你的抗壓性

保守派:

凡事總是需要經過精心策畫,深怕發生任何不可掌控的突發狀況。

積極派:

隨遇而安,只管眼前能夠掌握的事,不浪費力氣給自己設框架。

2.獲利期望=你的賭性

保守派:

步步為營,安全最重要,不隨意嘗試新事物。

積極派:

勇於冒險,追求刺激,壓錯寶大不了下次再重來。

3.投入時間=你的耐性

保守派:

願意為長遠的目標,忍受長時間的努力及等待。

積極派:

成功貴在速度,追求有效率用最短時間達成。

保守派—以家庭責任出發

在設定未來目標時,我們往往優先想到的可能是結婚、生子、買車、買房,不過現在並不是有土斯有財的時代,在專注於這些目標之前,保守派的你可以從思考最基本的生活所需開始,回推你應該怎麼規劃還有工作收入的日子,把自己現在和未來的生活照顧好,才不會一不小心變成收入低、沒存款、無依靠的「下流老人」。

無論你現在多大、未來想工作到幾歲,以現在職場上對中高齡者的工作條件限制來說,簡單以60歲做為分界,也就是這年紀之後可能沒有工作收入了。

假設我現在40歲,預估自己會活到台灣人平均壽命的80歲,在未來僅剩的20年工作奮鬥期當中,至少要拚出40年生活費(如圖4-3)。

▲圖4-3退休前後生活費。

▲圖4-3退休前後生活費。

假設以每個月希望有2萬元生活費來計算:2萬×12個月×40年=960萬。無論你心中的數字是多少,算出來的總讓人有點距離感,就讓我們回推成現在應該賺多少,比較實在!960萬÷工作年數20年÷12個月=4萬。

一個月4萬這數字有感覺親民一點嗎?這算式是要讓你知道,現在賺的薪水真的不能隨便揮霍,要記得留口飯給未來的自己吃!

你可能有個疑問,現在的收入還有很多家庭責任要負擔啊,眼前的開銷都沒辦法過關了,要怎麼想到退休那麼遠?

事實上,在肩負家庭責任的這段時間,是有理財工具可以幫你解決很多問題的,但回歸原點,積極的增加工作收入、持續創造並累積非工資收入,一定是必要解方!

保守派的你若不想在未來一直羨慕別人的生活,那就必須趕快行動,讓自己在有限的時間裡,至少累積顧好自己未來生活的籌碼,避免成為下流老人。

積極派—以財務夢想出發

有一種理財界普遍用來設定未來目標的方式,是針對每個人短、中、長期的財務目標,推算出一個數字,想辦法努力存到它,然後,花掉它。

以大多數人會有的買房夢想為例,這樣的目標設定法會告訴你:其實月薪3萬也可以買房不是夢!

假設你月薪3萬,剛出社會就設定買房夢想,省吃儉用,吃家裡、住家裡,一個月存個15,000元應該沒問題。15,000元×12個月×10年=180萬,哇!原來只要10年就有機會存到一筆買房的自備款!

然而,這種算法沒幫我們算到的,是買下去之後要承擔的責任。

以20年房貸2%利率來計算,每借100萬,大約一個月要負擔5,000元左右的房貸支出,也就是說只要借到600萬,每個月就要付3萬房貸。當然,現在的房貸利率沒那麼高,年期也都可以拉更長,但以現在的房價或貸款成數來看,只存夠了自備款就衝動買房,怎麼想都是很危險的事。

無論你的財務夢想是什麼,都不能覺得存到就算達成!你還得思考達成之後的後續責任,自己是不是真有能力負擔。

再者,要提醒積極的你,留口飯吃還是最重要的事,退休必須要從現在開始,以無痛的方式用時間來累積,別只為了追求財務夢想,一路完成這些責任後才發現,手邊沒有能夠照顧好自己的退休金!

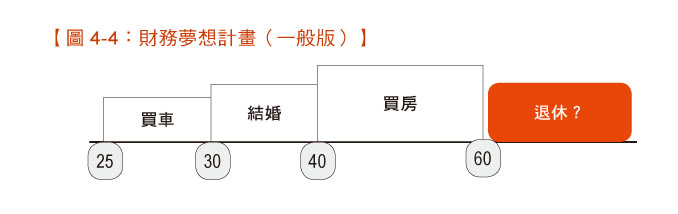

好比圖4-4這樣,你依夢想逐步實現了25歲買車、30歲結婚、40歲買房……但,退休呢?就這樣被迫延後了,得等到完成家庭責任、沒有工作收入的時候,才能考慮嗎?

▲圖4-4財務夢想計畫(一般版)。

▲圖4-4財務夢想計畫(一般版)。

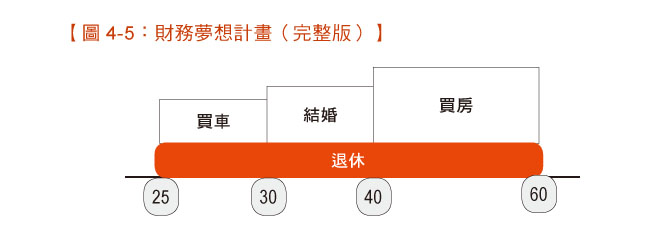

其實,前面這些買車、結婚、買房目標,都不是非達成不可,唯有「退休」才是每個人都一定要面對的事!若積極派的你原本規劃了許多人生目標,準備逐步達成,那麼你的未來規劃應該稍微修正一下,像圖4-5這樣:

▲圖4-5財務夢想計畫(完整版)。

把以後確定要面對的退休規劃提前,讓自己在有收入的時候累積準備。讓財務夢想可以兼顧未來的退休需求,這樣才會是完整的財務夢想計畫。

(本文摘自《從扛債人生走向財務自由:5年清掉5千萬債務的3步驟優化理財術》,方智出版,王姵文(黑媽)著)

.jpg_280x210.jpg)