今天做好「2 筆投資」,就不怕老後沒錢

(圖片來源:《心安理財》)

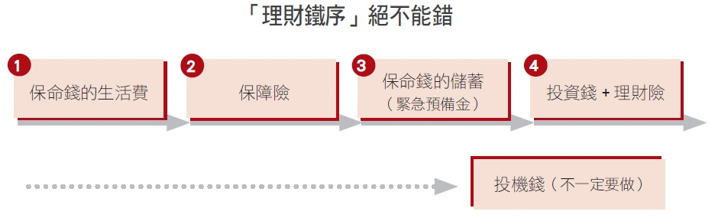

上面這個投資和保險的順序,我叫它「理財鐵序」,必須嚴格遵守,絕不可顛倒,尤其保障險務必在生活費之後便優先買足,因為萬一真的下一秒就出事,你才會有大錢應急。有人會問,連緊急預備金都還沒存,就要買保障險?萬一臨時要額外用點錢怎麼辦?我的答案是:「借!」

請記住,小錢可以借,緊急大錢只能靠保險!照這個理財鐵序,你的收入扣掉生活費之後,必須立刻把1 組保險買起來,然後方可進行2 筆投資,每筆每月至少3 千元。收入不夠的話,1 組保險仍不可少,而2 筆投資就等收入多些時再逐筆做。

對單身族,就算一輩子都不想要任何花大錢的夢想,不成家、不生子、不買車、不買房、不到海外大旅行等等,還是有兩筆大錢一定躲不掉:一存退休金,二補保障險!這也就是人人必做(尤其單身)的2 筆投資。

第1 筆:準備退休金

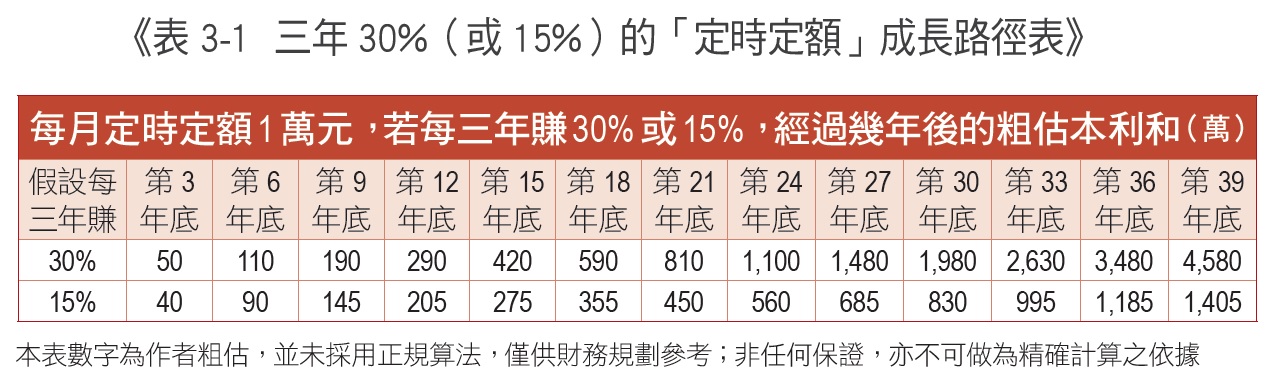

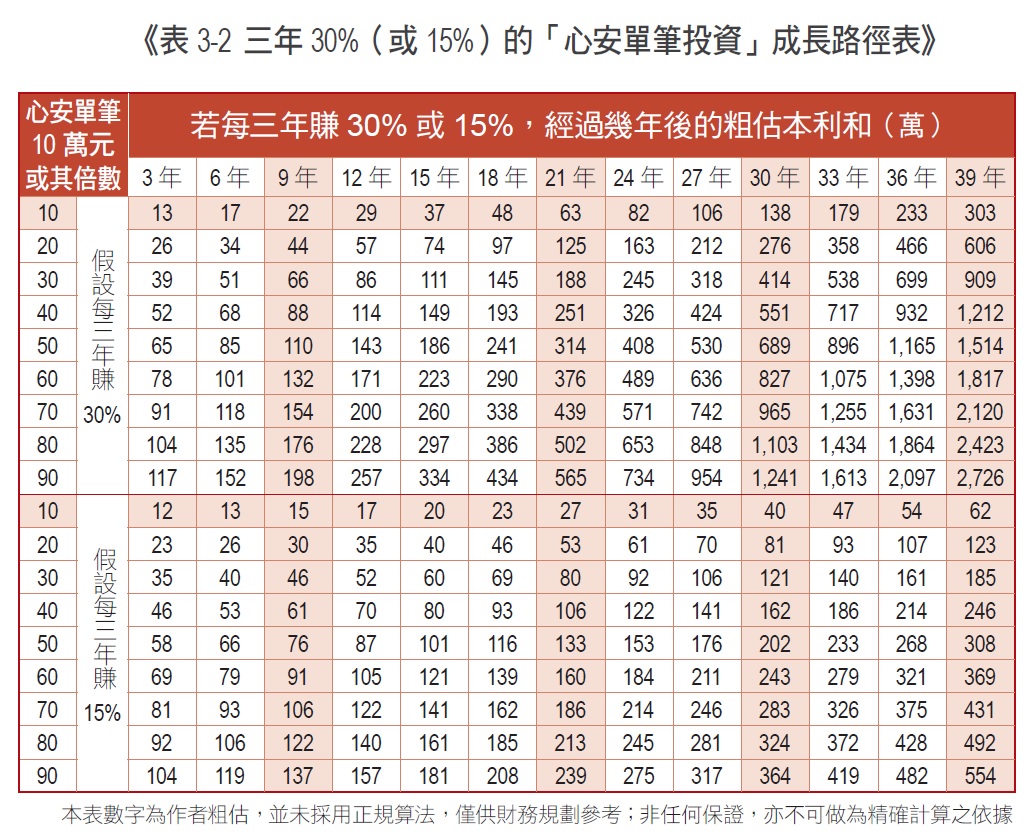

下面諸例的數字不少,但其實多僅查表而已。

(圖片來源:《心安理財》)

(圖片來源:《心安理財》)

例:用穩健投資第1、2法準備退休金

26 歲做到65 歲,共39 年。

若做定時定額每月1 萬, 查《表3-1》39 年底時, 約1,405~4,580 萬。若每月只做3 千,按比例0.3(=3 千/1 萬)可得約421~1,374 萬。

若做心安單筆10 萬元,查《表3-2》39 年底時,約62~303 萬。若有幸26 歲這麼年輕就可投入100 萬,則乘以10,到65 歲時可期待620~3,030 萬!

其他年齡或本金,都可比照上例用《表3-1》《表3-2》輕鬆算出最後的金額。另外,你也可先投資、後保險,如下例。

例:用穩健投資第3法準備退休金:用儲蓄險保住心安單筆的戰果

26 歲做心安單筆100 萬,到65 歲,共39 年。

查《表3-2》24 年底時,約310~820 萬;躉繳轉買IRR 3% 的儲蓄險,再過15 年、到第39 年底,乘以1.03 的15 次方(=1.55),變成480~1,271 萬。雖然金額比前例心安單筆的620~3,030 萬低不少,但確定性高很多!

若你想更穩健,可一開始就同時做儲蓄險和投資錢,如下例。

例:用穩健投資第4法準備退休金:用年金險打地基、定時定額起高樓

每月投入2 萬元,其中1 萬買年金險,1 萬做投資錢;41歲做到65 歲,共24 年。

年金險打地基:假設是利率3% 之固定年金,月存1 萬、做24 年有約420 萬;此時可直接啟動年金,打地基。

定時定額起高樓:每月1 萬,查《表3-1》24 年底時,可達560~1,100 萬,這就是起高樓。若槓龜,也還有上面的地基過日子;若成功(二者合計約達980~1,520 萬),則可過好日子!

若2萬全做投資、不買年金險,當然金額可能更多,但不確定性也高不少,萬一槓龜,就只能靠勞保、勞退等社會保險的年金保障。另一方面,若全都只做年金險,雖然結果很確定,但就須接受金額較低的現實。

上例的投資錢也可改用心安單筆來操作,如下例。

例:用穩健投資第4法準備退休金:用年金險打地基、心安單筆起高樓

你50 歲,打算15 年後65 歲時退休。你躉繳一筆保費買年金險,扣完所有費用後剩100 萬在累積期滾存15 年;你還另拿100 萬同時做心安單筆15 年。

年金險打地基:假設是利率3.5% 之固定年金,最後會有167 萬(=100*1.035 的15 次方)。

心安單筆起高樓:查《表3-2》15 年底時,約200~370 萬。

上二者合計367~537 萬,假設是500 萬好了,你65 歲時用它去啟動年金。如果預定利率3%、領240 個月,假設不考慮其他因素,則你每月可領27,729 元。若預定利率4%,則月領30,299 元;若5%,則領32,997 元。這裡可看到,啟動年金時的利率愈高,後面每個月領的年金會愈多。

看完上面這些例子,應選哪個呢?純投資錢?純理財險?投資錢+ 理財險?

選用你心安的方法

較積極的人,或2、30歲、有很多時間複利的年輕人,可先做第1、2法,全部用投資去錢滾錢,累積一定成果後,再把理財險加進來做第3或4法。

較保守的人,或4、50歲、已有相當財富的人,可直接做第4法,同時做投資錢和理財險,在穩健的資產配置中持續成長。其實4、50歲的人,維持只做1、2法的投資錢也可以,因為離退休尚有15~20 年的時間可複利。

第2 筆:補強保障險4大罩門

這第2 筆投資錢的準備方法同上。要多少才夠呢?我會說多多益善!若以補強2% 通膨為例,1,000 萬保額,15 年後的購買力會被吃掉250 多萬、30 年後更吃掉400 多萬;若要補強老後不保的醫療、條件不符而不賠的長照,那更可能還要好幾百萬或上千萬!

例:準備一筆補強保障險4大罩門的投資錢

44歲做到65歲,共21年。

若定時定額每月1萬,查《表3-1》21年底時,約有450~810萬。若每月只做3千,按比例乘以0.3,可得約135~243萬。

若心安單筆100萬元,查《表3-2》21年底時,約270~630萬。

本例是44歲才開始做。若能更早,累積更多錢的機會就更高。

若你是沒那麼年輕的單身者,譬如壯年失婚、老年鰥寡或終身未婚,不管剩下多少時間可以投資,你都需要在做完1組保險後,更努力存下這2 筆投資錢,以求晚年一個人也能自保。若你已經或即將退休,手邊的保險和金錢都已經確定,未來也不會再有多的收入,那就接受現況,放鬆心情,去讀讀健康別冊,好好維持心身健康。只要心安,錢多錢少都可快樂過日子。

※ 本網站及作者所提供資訊僅供參考,投資人應自行承擔投資風險及投資結果。

作者簡介_宋炎本

台大化工系學士、台大商學研究所碩士(MBA)。在長達三十餘年的職場生涯中,產業及金融業資歷各半。歷任中國信託儲備幹部、寶僑家品(P&G)品牌經理、潤泰建設協理、潤泰大樓綜合維護公司總經理、復華投信執行副總、全球復華證券投資顧問股份有限公司董事長。通過「國際認證理財規劃顧問」專業認證,專精個人及企業之投資理財規劃。

本文摘自商周出版 《心安理財:保險準,投資穩,一本讓你兼顧圓夢和救急的人生理財書》